哈啰平台踩红线,隐形费用致贷款利率破36%

看看新闻Knews记者 吴骥 徐啸扬

2026-04-16 21:10:21

提到哈啰,很多人只知道它是个出行服务平台,但实际它还做着网贷的生意,日前,就有不少金融消费者反映,通过哈啰旗下的“臻有钱”平台贷款,在还款时却被以担保费、服务费等名义收取了额外费用,使得还款的实际利率超过了24%的司法保护线,有的甚至贴近或超过了年利率36%的高利贷红线。

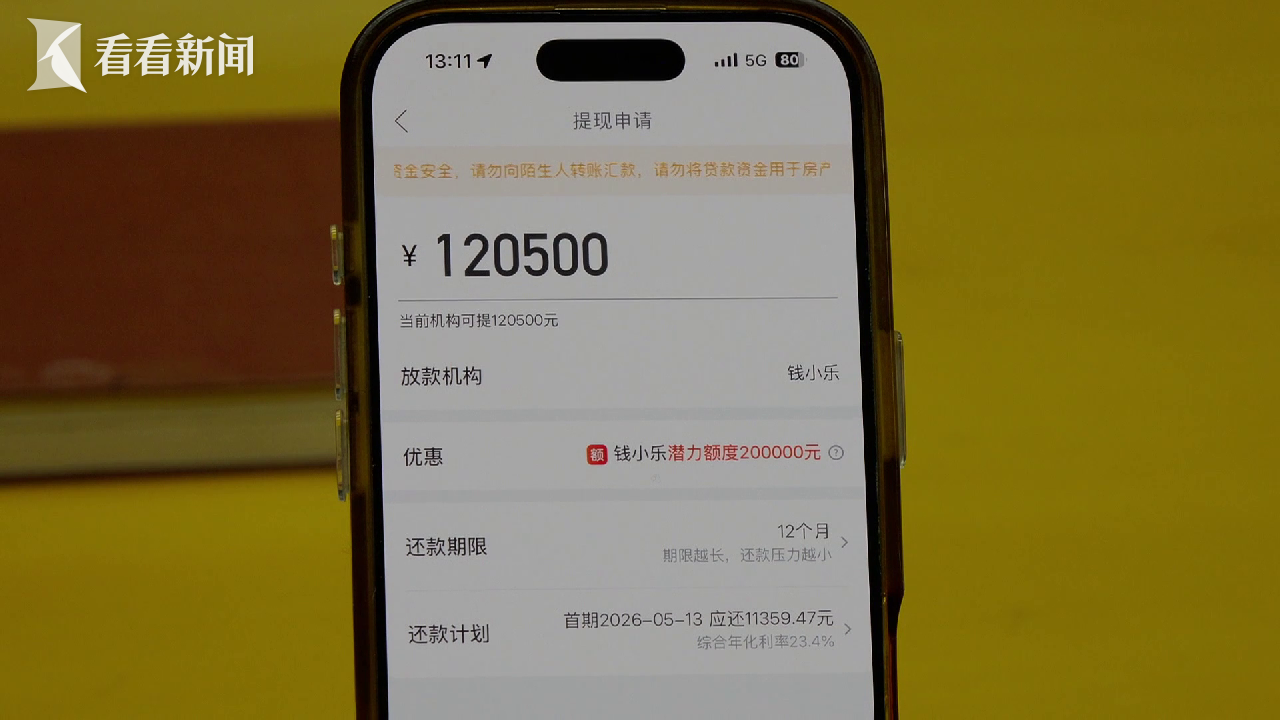

河北的兰先生做个体生意,去年手头紧,想周转一下,就在哈啰平台上先后借了六笔小额贷款,以IRR等额本息方式分期还款。他以为就是普通借款,每个月等额本息还就是了。可等他还完一算账,吓了一跳。

“我借了一万块,分12期还,总共要还一万两千零三十一块八毛二。每笔年利率都在百分之三十几啊!”兰先生掰着手指头说。

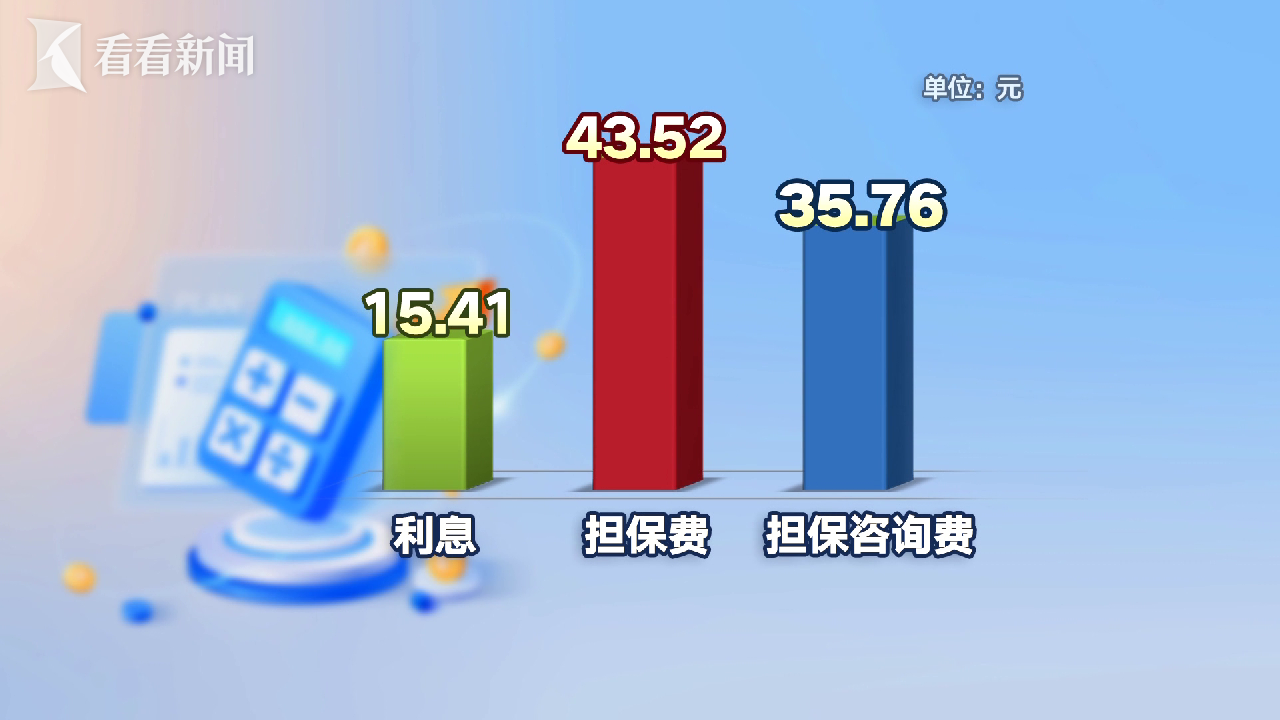

他仔细一看账单才发现,自己还的钱里,利息只是一小部分。比如有一笔803块多的还款,利息才15块4毛1,可另外还有两笔钱——担保费43块5毛2,担保咨询费35块7毛6。这两样加起来,比利息高了好几倍。

天津的石先生情况更典型。他在哈啰借了一万九,分12期还,最后总共要还将近两万两千九百六十元。算下来,年利率超过了36%。光担保费和担保咨询费这两项,加起来就占了本金的将近30%。

“担保费收了17.48%,担保咨询服务费又收了12%。”石先生叹气。

此前,民间借贷在法律上有“两条线”:年利率24%以内的利息受法律保护;中间24%-36%属于自然债务,司法不保护也不干预;超过36%的部分,法院不予保护,即使还了也可以要回来。而不少消费者反映,借款时哈啰的系统并未提示有担保费的存在,到实际还款时,利息叠加担保费、咨询费等,要还的钱都超过最高利息24%的红线。

消费者们都说,借钱的时候根本没看到有担保费这回事。江苏的陈先生说:“我还钱的时候看账单,后面怎么有个担保费?之前借款的时候根本看不到。”河南的闻先生也说:“借的时候谁知道,我以为就还个利息。”石先生回忆借款过程:“就一直点‘下一步’、‘下一步’,我可以明确告诉你,没有过多的提示。”

等他们发现不对劲,再去找哈啰客服要求退费,得到的回复却很硬气。

“您说的把多收的担保费和担保服务费退回来?哈啰‘臻有钱’的合作资金方说了,综合年利率是符合国家相关规定的。这样,您这笔已结清的订单,我们给您申请一个100元的信用红包,这个方案就是最终方案了。”客服语气平静,但没得商量。

闻先生急了,说“我要举报到相关部门”。客服也不含糊:“您爱咋举报咋举报,我看能咋的我。”

记者亲自在哈啰平台上操作了一次借款,发现光是“提额”这一个环节,就需要借款人一键授权同意大约34份折叠起来的协议。这些协议里还包含了个人敏感信息的授权。

律师王晖看了直摇头:“助贷平台把34份合同折在一起,让用户一键阅读,这肯定是违规违法的。《民法典》第496条明确规定,没有提示说明的格式收费条款,原则上可以不视为合同内容,双方都无需遵守和履行。”

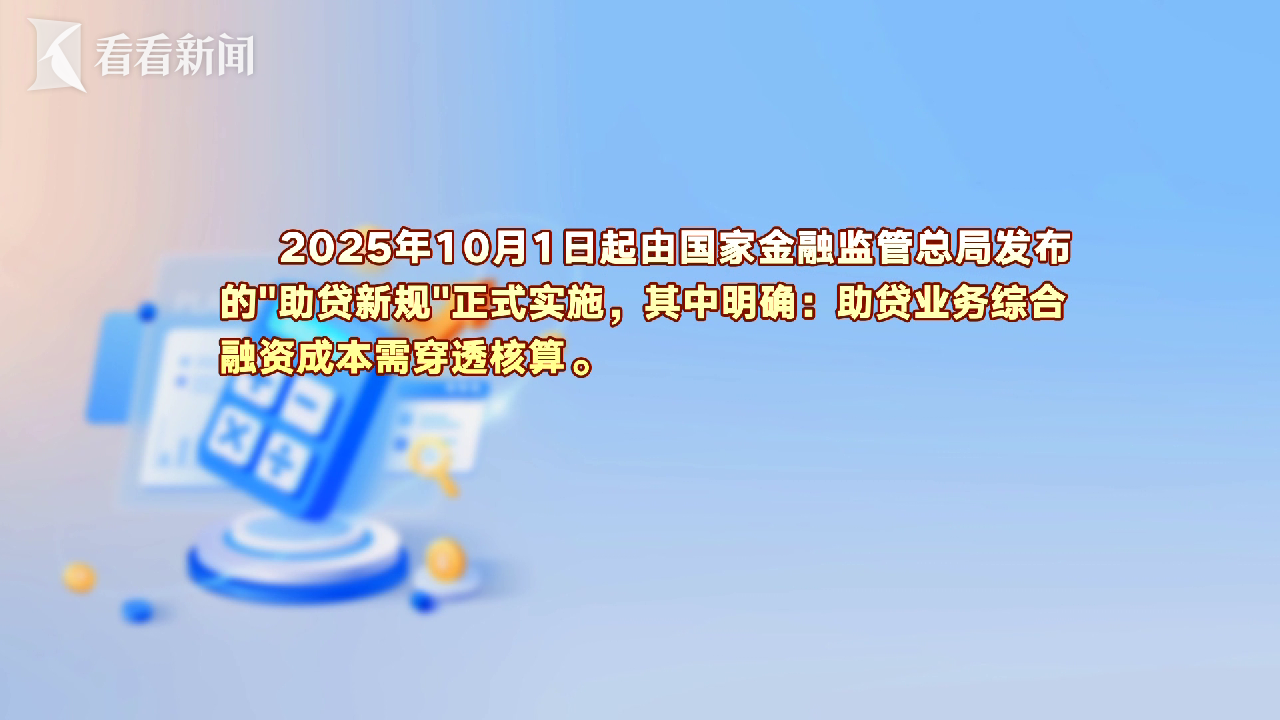

其实,针对这种巧立名目、变相突破利率红线的乱象,国家已经连出重拳。去年10月实施的“助贷新规”要求,所有增信服务费必须算进综合融资成本,通过助贷平台借的钱,综合利率不能超过24%。今年3月15日发布的“个贷新规”也明确,助贷平台不得以任何名义向借款人额外收费。

华东政法大学经济法学院的孙宏涛教授解释说:“贷款利息、分期费用、增信服务费、咨询费、担保费,还有正常的履约成本以及逾期罚息,这些严禁拆分收费、隐瞒成本。综合融资成本不能超过年化24%,如果超过了,监管部门会督促立即纠正,还可能暂停其新发贷款的业务。”

从今年8月起,金融机构和助贷平台还必须执行“一表公示制”——每笔贷款必须用一张统一表格,清清楚楚列出利息、担保费、咨询费等全部成本,让借款人一看就明白。

上海大学科技金融研究所执行所长孟添进一步说明:“这些要求会让助贷机构,特别是金融产品在互联网上的销售,有更细化、更明确的指向和要求。”

今年一季度以来,多家助贷平台已经被约谈,要求清晰披露借贷产品的息费信息。可不知为什么,哈啰平台依旧在顶风作案。

市消保委统计显示,今年一季度,上海的金融服务投诉有2411件,数量占到所有投诉类别的第二,其中不少都指向了哈啰这样的助贷平台。希望金融监管部门能尽快对此类助贷平台开展专项排查,严查隐性收费、违规授权、信息不透明等问题,让每一笔贷款的“真实成本”晒在阳光下,保护好消费者的合法权益。

| 编辑: | 张予洋 |

| 视频编辑: | 陶余鑫 |

| 摄像: | 周颢珺丁家伟夏寅飞 |

| 责编: | 李鹏 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表