【七分之一】是谁让校园“高利贷”野蛮生长?

看看新闻Knews综合

2016-04-14 17:49:09

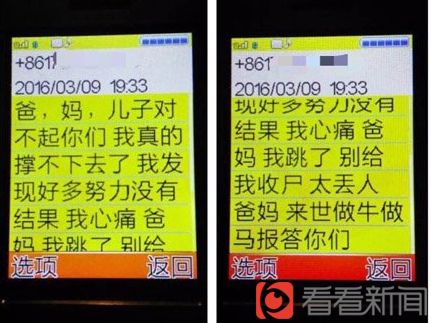

2016年3月9日晚7时33分,河南牧业经济学院的学生郑德幸因为赌球欠下了近六十万元的巨额赌债,在山东青岛跳楼身亡。

郑德幸

这句话尽管已经包含了一则新闻所需的几乎所有要素,但留给人们的却是更多的疑问。最显而易见的一个问题就是:一个没有收入的大学生,他的本钱是从哪儿来的?

郑德幸出生在河南邓州的一个农民家庭。母亲身体不好,几乎没有劳动能力;父亲农忙时耕几亩地,闲暇时到镇上打点零工。郑德幸还有一个弟弟。对于一个农村家庭来说,要把两个儿子培养成人,直至他们自立门户,压力是显而易见的。因此,这个家庭能给小郑的只有每个月几百元的生活费,这和近六十万元的赌债相比,简直是沧海一粟。

郑德幸发给父亲的最后一条短信

但是,受到当下社会环境的影响,大学生对物质的需求日渐旺盛,精神却又相对匮乏,一种新兴的金融服务悄然走进了大学校园,名曰“校园分期”。郑德幸就是通过这样一种金融服务,一步一步陷入了更深的赌局。

上周,《1/7》记者走进郑州龙子湖大学城,对“校园分期”进行了深入的生态调查。上周节目播出后,在观众中引起了强烈反响。为此,记者对“校园分期”平台又进行了更深入的调查。

P2P平台创业者:大学生是我们的优质客户

结束了郑州的采访之后,《1/7》记者通过金融行业的朋友介绍,认识了一位P2P平台的创业者张力(化名)。在得知了记者的来意之后,张力表示不方便接受电视采访,但可以跟记者深入谈谈这个话题。

P2P和“校园分期”之间是什么关系?

张力直截了当地说,其实两者几乎没有区别,都属于小额无抵押贷款,只是披了一层“针对大学生金融服务”的外衣罢了。

张力还告诉记者,这类公司的注册很简单,只需办好工商登记并向工信部门备案,就可以从事“校园分期”业务了。所有干这一行的人都知道,这是在打法律的擦边球。

事实上,记者在查看了不少“校园分期”平台的工商登记信息后发现,它们经营范围内并无P2P的业务,因此,这些公司与学生签下的是服务管理合同,并非买卖合同或者借贷合同。

P2P平台在“校园分期”业务上的竞争也是相当激烈的,为了笼络更多的大学生客户,平台只需要申请“校园分期”业务的学生提供身份证、学生证、电话号码,半小时之内就给放款。而郑德幸正是利用了这样的漏洞,在成功骗取了28名同学的信任之后,借用他们的身份信息在各个平台贷到了近60万元,最终却又赔了个精光。

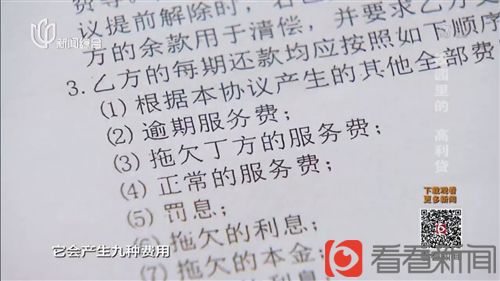

张力告诉《1/7》记者,“校园分期”平台的利润来自服务费和逾期费,这些费用都由平台自行拟定标准,非常随意,一般服务费分摊到每个月在1%左右,“胃口”大的平台会收到2%。在大学生看来,一个月1%到2%的服务费看起来不算什么,但折算成年利率就是12%到24%,但是学生一般没有这个概念。

除了服务费,还有一种叫做“保证金”的费用,目的是防止学生借款不还或者逾期。这笔费用占借款总额的20%,在放款时会被平台暂扣。这种做法不仅造成了贷款学生可支配本金的大大减少,在实际上促成了利率的进一步升高;同时,平台在暂扣了这一部分的本金后不仅可以用来重复放贷,还加强了对贷款学生的控制,在学生逾期时以此作为警告甚至做出相应的扣款惩罚。

平台巧立名目收取费用

张力说,在实际操作中,确实会有一些平台存在会故意不通知学生及时还款的行为,让你逾期,扣你的保证金,收你的逾期费,最后还要罚息。

那么,这些平台不担心钱收不回来吗?

张力告诉记者,这就是为什么说大学生是平台优质客户主要的原因。尽管大学生没有收入,但是他们的父母有一定的经济实力,为了不让孩子的信用受损,几千乃至上万的贷款想想办法总能还上。在经济下行的大环境之下,与放贷给小微企业相比,做大学生的生意,风险显然是要小很多的。

但是,在复旦大学经济学院教授孙立坚看来,P2P平台将目标客户转向在校大学生不仅存在道德风险,在放任大学生低门槛借贷的同时,也将自身置于“悬崖”的边上。如果这个平台上的大多数人都是“郑德幸”,这些平台最终面临的就将是资金链的断裂。

校园代理:层级分明,弱肉强食

在“校园分期”的江湖里,校园代理也是一个神秘的存在。他们白天上课,晚上摇身一变成为平台的“校园代理”,游走在各个食堂和宿舍楼,发展属于自己的“客户”。

郑德幸自杀后,记者在河南牧业经济学院的校园里看到,校园内的保安和保洁已经开始清理各种“校园分期”的广告招贴,但是记者还是在校园不同的地方发现了“校园分期”、“网络借贷”的小广告:路灯杆、垃圾桶、楼梯扶手、厕所隔门……无处不在,上面留有“校园代理”的各种联系方式。

校园里随处可见的广告

在郑州的龙湖和龙子湖两个大学城,共有高校二十余所,“校园分期”平台理所当然将这里当做了它们跑马圈地的重点区域。为了发展校园业务,各个平台除了外派业务员进驻各大高校,更多的则是依靠学生的力量,名曰“校园代理”。从大学城到各个院校,再到各个学院各个科系,“校园代理”层层分级,最底层的被称为“校园大使”或者“校园精英”,每个月可以获取贷款总额2%的提成。

张力告诉记者,一般公司会在校园当中发掘高级中介,代理整个校园的业务,而各个院系的“校园精英”则是他们的下线,层级分明,尽管他们有着同样的身份——在校大学生。高级中介每月收入可以达到1万元左右,不要说对一个普通学生,即使是对年轻白领来说,都是一笔不低的收入。

既然有互联网平台和手机APP,为什么平台还要用在校大学生来做中介呢?

张力告诉记者,学生之间沟通比较容易,有一定的亲切感和信任度,说服力也比社会上的人员更强。但是也正因如此,高级校园代理在这种借贷关系中往往是非常强势的,时常会背着公司私下收取各种费用,赚取提成之外更多的“利润”,一般能“宰”的单子都能额外获利10%左右。虽然公司明令禁止,但在实际操作过程中几乎是没有办法进行点对点的监督管理的。

高校管理:意识薄弱,缺乏引导

郑德幸自杀后,河南牧业经济学院召集全体学生进行了一次个人信息保护和防范金融风险的讲座。但记者在与该校学生进行交谈之后发现,讲座的效果并不如人意,不少学生对于“校园分期”风险的认知仍然停留在“郑德幸自杀”这个个案上。

那么,上海的高校在这方面对学生的引导又做得如何呢?

记者联系了上海某综合性大学的一位辅导员贺佳(化名),向他了解该所学校内“校园分期”业务的相关情况。贺佳告诉记者,他所在的大学校园里,这种现象并不普遍。贺佳还为记者分析了可能的原因,“我觉得应该是上海的大学生家庭条件一般都不错,现在家长对学生也几乎是有求必应,所以可能学生对这一块业务的需求不是很突出。”

事实果真如此吗?记者的实习生小谢恰巧就是这所学校的大四学生,他告诉记者,在校园里各种分期的广告也是随处可见。不仅如此,“校园大使”经常会在晚上“扫楼”,就是一个宿舍一个宿舍地敲门,劝说学生下载APP并且注册,可以现场给注册学生20元的红包返现。这是“校园大使”拉客户的第一步,也是大部分学生接触“校园分期”的开端。

小谢告诉记者,这些“校园大使”会不厌其烦地向自己的同学推荐使用“校园分期”进行购物或者提现,通常都是以低息或者“零利息”为卖点,很多同学就是轻信了“校园大使”的虚假宣传,在使用“校园分期”的同时也承担了并不算低的“服务费”。

由此看来,学校层面的感受与实际情况相去甚远。

在“校园分期”行业管理混乱的大环境下,我们尽管不能苛求学校的有关部门将这项业务完全扫地出门,但是学校难道就不应该为此负起责任吗?

众所周知,学校社团在校园内贴海报、挂横幅是需要经过有关部门批准的,那么为什么这些“校园分期”平台的海报就可以在学校的海报栏里大肆张贴呢?学校的宣传部门和后勤部门难道没有责任吗?

此外,大学生虽然已经年满十八岁,但就像郑德幸的父亲所说的,他们还没有正式走上社会,心智没有完全成熟,不能体会挣钱不易。作为学校,除了教授课本上的知识,是否应该在他们走上社会之前,为他们尽可能多灌输一些社会生存必要的技能呢?

郑德幸跳楼自杀,无疑是全社会关注“校园分期”平台乱象的一个导火索。

这个导火索已经点燃,然而小郑的生命已然不能重来”。

视频:【七分之一】校园里的“高利贷”

(看看新闻网记者:陈瑞霖 编辑:钱淼淼)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表