视频 | 车贷“0首付”真的来了

看看新闻Knews综合

2024-04-23 20:06:28

本月初,国家金融监督管理总局发布新规,明确金融机构可以自主确定自用燃油车、新能源车的贷款最高发放比例,也就是说,已经实施七年的燃油车20%和15%的车贷最低首付比例被正式打破,车贷“0首付”真的来了。如今新规发布过去了三周时间,透视记者走访了市内多家汽车经销商门店,“0首付”是否真的存在?

“像这个车的话,全款和贷款要差8万多到9万,就只是车价上的差距噢, 因为银行给的返点高。”买车的人,对这样的贷款推销,应该都不陌生。

在业内人士看来,银行确实有动力加大汽车贷款的推广力度,与此同时,一些4S店甚至主机厂,也需要通过这种方式,来促进销售。“一些4S店为了吸引客流,不惜血本把价格喊到成本价上下,在这样的情况下,就需要想些其它办法,通过保险啊、金融啊、售后的装饰品啊,通过这样一些其它的周边产品来把整个利润给找平。”汽车行业分析师曾志凌解释道。

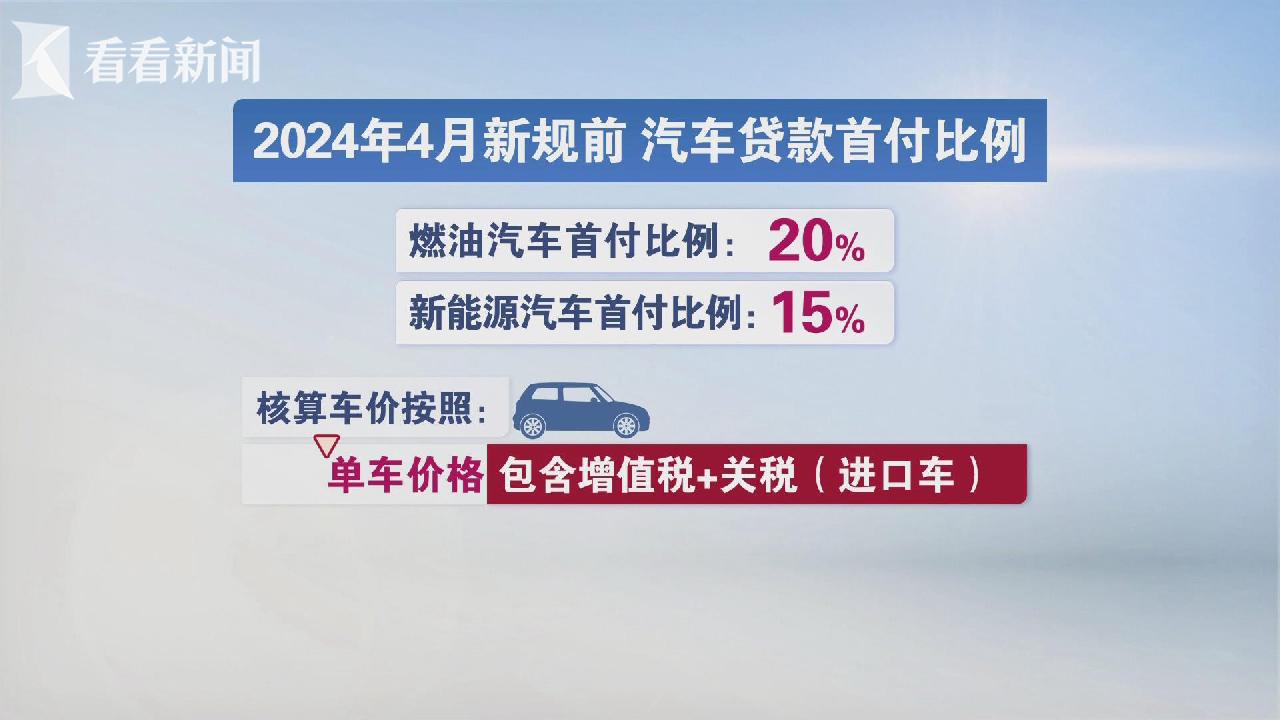

此前汽车贷款首付比例的要求是:燃油车首付是车价的20%,新能源车则是15%。不过在不少经销商那里,这道红线早就通过各种方式悄然突破了。“以前最高的时候8成,一般贷到7成,现在基本上是9成到95成,去年开始,只要征信没什么问题,社保公积金都有的,不会有什么问题的。”

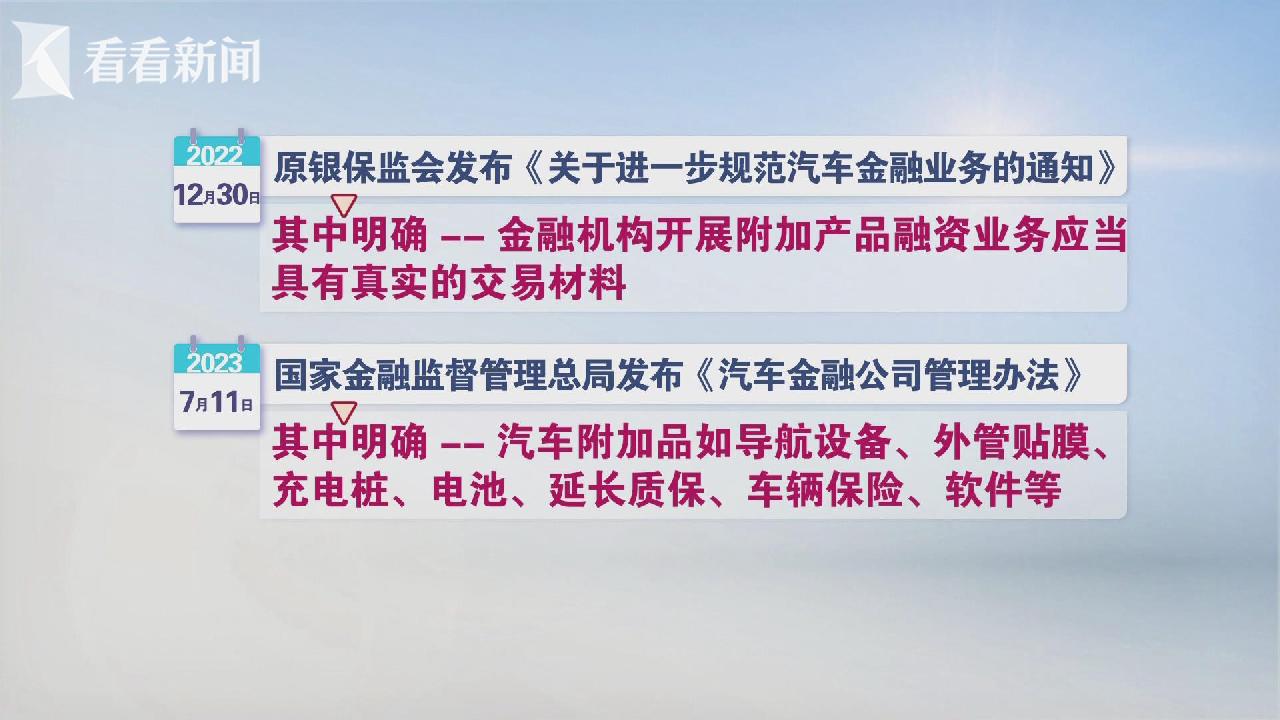

部分经销商,会给消费者推正常车贷“叠加”附加贷 的方式 。2022年底,原银保监会明确,金融机构开展附加产品融资业务应当具有真实交易材料。在去年7月,国家金融监督管理总局发布2023年1号令中,明确导航设备、外观贴膜、延长质保、车辆保险等属于汽车附加品,可以进行贷款。有经销商声称可以这样操作:“正常的车贷只能贷到8成,那我们现在做一个附加贷可以贷到9成,等于保险、购置税做了个贷款嘛,我们叫附加贷。”

一位销售给记者算了一笔账,比如说裸车价72万的车,购置税和汽车保险加在一起大约8万元,而销售告知,附加贷可以做到11万,这个比例正是大行的内控要求,约为车价的15%。“比如说买了11万的装潢,或者说是保养套餐、延保套餐,我们跟银行讲就可以了。”“这里面最大的一个变数就是汽车装潢 ,它没有任何明确的国家相应标准,所以现在一般是把汽车裸车价格的15%框定成汽车附加费。”

这样算下来,车贷加附加贷可以贷到车辆落地价的86%,单算车价的话超过了96%。实际已经非常接近于零首付。而这次新规,索性明确取消了贷款最高发放比例的限制,来促进汽车消费金融的普惠化,支持消费需求。目前已经有汽车金融公司开始实施真正的0首付,并且车价、税费都可以贷款。各汽车品牌经销商称:“0首付的话,车价是可以贷的,购置税、保险就全部打包在一起,我们会帮你申请的。”“这个0首付的话,就是您现在有缴纳社保和公积金的吧,包括征信什么都是正常的,那没有问题。”

据不完全统计,目前已官宣0首付的基本都是汽车金融公司,总量超过7家。银行方面则暂时还未跟进。

毕马威中国资产及财富管理咨询主管合伙人郑昊对此表示:“整车厂现在主要的目的还是市场份额和销量,如果这样的一个大背景下,它愿意拿出一部分的利润,应该是能够去补贴这样一种商业模式,再往后就是各家在0利率的大背景下怎么去制定差异化的策略,难的是后面,到底怎么去细分风险。”

对此,有市民认为:“有需求的人应该会考虑的,至少可以省一笔首付钱了是不是。”

业内人士指出,“0首付”落地,将对刺激汽车消费大有裨益,但也需要注意的是,消费者无需支付首付款即可购车,也可能会有部分消费者过度负债,增加信用风险,相关部门也需要建立健全风险预警和处置机制。而为了刺激汽车消费,目前除了车贷调整首付比例外,还有新能源汽车优惠政策、鼓励以旧换新等一系列组合拳也已相继推出,提振汽车消费市场活力拭目以待。

| 编辑: | 尤颖慧 |

| 视频编辑: | 陶余鑫 |

| 责编: | 虞之青 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表