视频 | 商业养老金试点上线 与个人养老金有何区别?

时讯

看看新闻Knews记者 马婕

2023-01-04 20:08:36

根据银保监会的安排,今年开始,一类全新的第三支柱养老产品——商业养老金业务试点上线,上海是全国首批试点地区之一。就在去年11月,同为第三支柱的个人养老金账户已经启动开户缴存。那么,商业养老金与个人养老金有何区别?

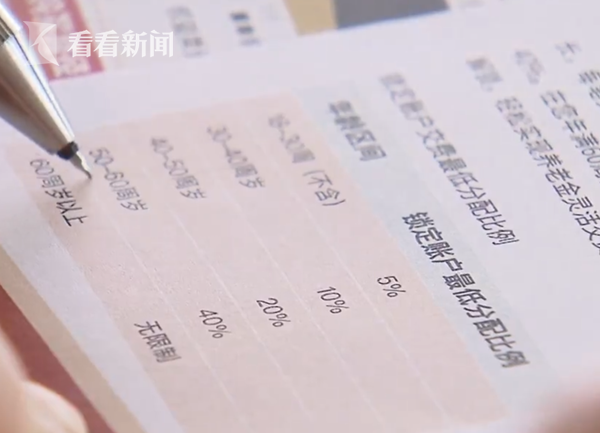

新年伊始,50岁的褚先生来到保险公司。去年,他在银行开立了个人养老金账户,如今又有了商业养老金,养老钱放在哪里好,他想问个明白。业内人士解释:与个人养老金相比,商业养老金最大的不同一是没有缴存上限,二是实行锁定账户和持续账户双账户。客户每一笔缴费,都会有一部分分配至锁定账户。

商业养老金各年龄段锁定账户有相应的最低比例。以褚先生为例,他每投100元商业养老金,至少有40元进入锁定账户,这部分钱只有等到退休、出国定居等情况下才能取出,而剩余60元进入持续账户,可随时支取。而个人养老金年度缴存上限为一万二,全部资金只能在退休等情况下才可取出。相比之下,商业养老金的缴存和支取更灵活。

不过,商业养老金没有税优政策,也没有费率优惠。

目前,有4家养老保险公司获准首批参与,其中,国寿养老首批推出了5个产品。

我国基本养老保险覆盖人数约为10.4亿人,目前个人养老金账户申请的前提是必须参加基本养老保险,而商业养老金恰好可作为补充,为没有参加基本养老保险的人群提供保障。

由于不设投资上限,商业养老金也可满足高净值客户的需求。

随着个人养老金和商业养老金相继推出,我国多层次、多支柱养老保险体系已初具雏形。

(看看新闻Knews记者:马婕 实习编辑:忠辰)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

相关推荐

暂无列表

全部评论