欧洲为什么一边提防中国,一边狂揽中国投资?

看看新闻Knews综合

2026-06-05 07:51:42

最近几年,舆论场上每每谈到中国和欧洲的经贸关系,都会有一种强烈的割裂感:欧洲在政治上越来越警惕中国,资本上却越来越离不开中国。

就在2026年5月29日,在一场所谓的“中国问题特别会议”上,欧盟委员会又开始叫板了,声称当前的中欧贸易和投资关系“不可持续”,给出的理由也是老生常谈:所谓的“贸易失衡”、所谓的“产业依赖”、所谓的“产能外溢”。中国这边也没惯着,外交部甚至提前一天就怼回去了,核心意思就一个:欧洲方面有意挑了些难看的数据,把自己包装成“受害者”,如果真要把账算全,根本不是这么回事。

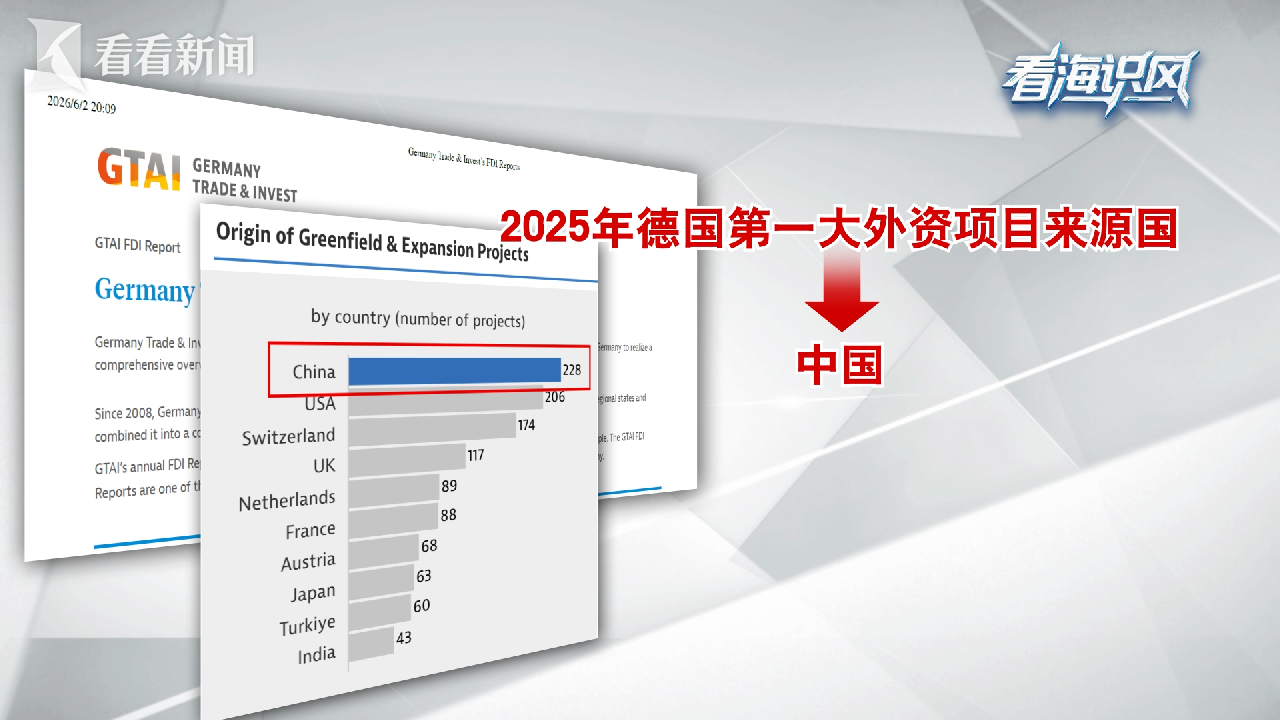

乍一听,两边是你来我往,互不相让。可就在最近,我们读到了两份多少有点“反直觉”的报告。其中一份是德国官方机构发布的,里面提到,2025年中国在德国投资了228个新建和扩建项目,不仅实现了两位数增长,还超越美国,成为了德国第一大外资项目来源国。另一份报告是德国和美国的智库联合发布的。报告指出,2025年,中国对欧盟和英国的投资总额达到了168亿欧元,创下2018年以来的最高纪录。

这就很有意思了:欧洲不是在防着中国吗?在这样不友好的环境下,为什么中国对欧洲的投资反而创下新高?是中国企业真的勇?还是欧洲国家嘴上说不要,身体却很诚实?今天,我们就来深度拆解这个矛盾背后的真实逻辑。

一、欧洲为什么越来越提防中国?

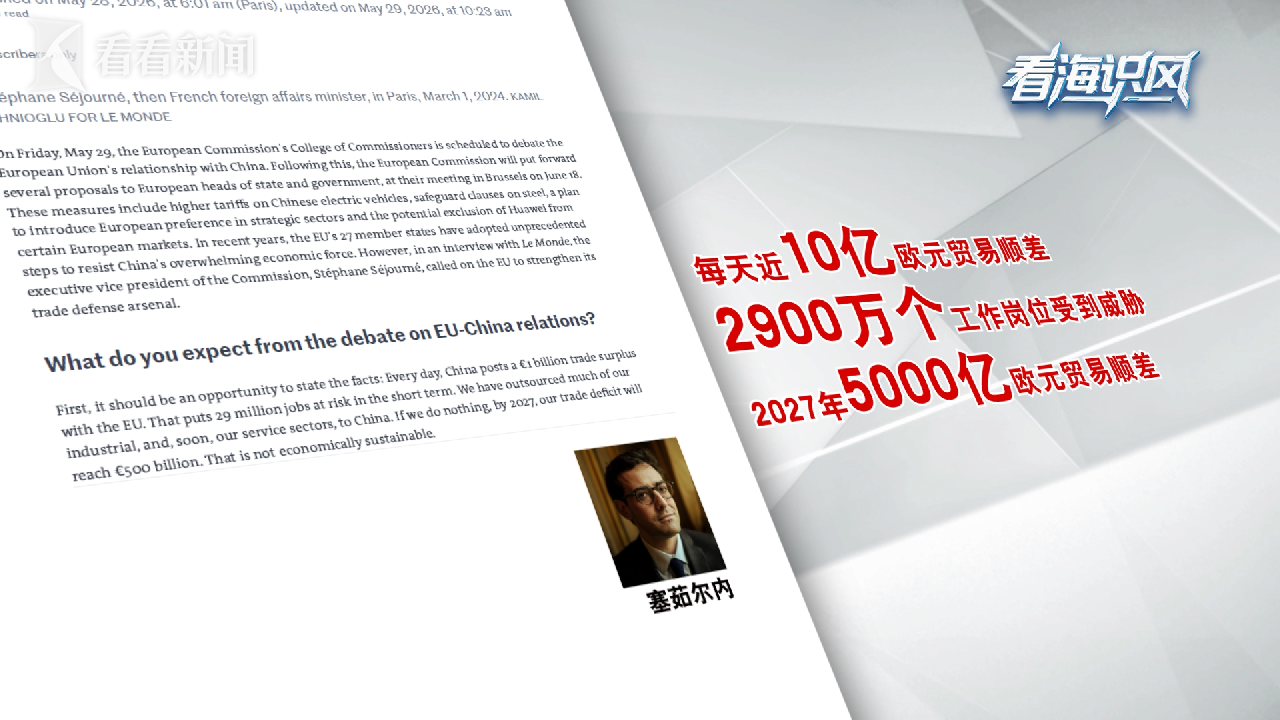

就在“中国问题特别会议”召开之前,欧盟委员会就在舆论场上打响了第一枪,负责工业战略的执行副主席塞茹尔内接受了法国《世界报》的专访。他一上来就抛出一组沉重的数据,声称中国平均每一天都会对欧盟产生将近10亿欧元的贸易顺差,这种不平衡会威胁到欧盟内部2900万个工作岗位。要是继续“坐以待毙”,到2027年,中国对欧盟的贸易顺差就会高达5000亿欧元。

光看这些数据,很容易让人产生一个错觉,那就是欧盟在中国这里吃了大亏。这么一看,欧盟要对中国出口的产品抬高关税,要拿所谓的合规和安全问题,限制部分中资企业在欧洲的市场拓展空间,好像都是事出有因。可问题是,账不是这么算的。2026年5月28日,就在《世界报》发表塞茹尔内专访的几个小时之后,中国驻欧盟使团团长蔡润大使在“欧盟观察网”上发表署名文章,回击欧盟政客的对华风险叙事。

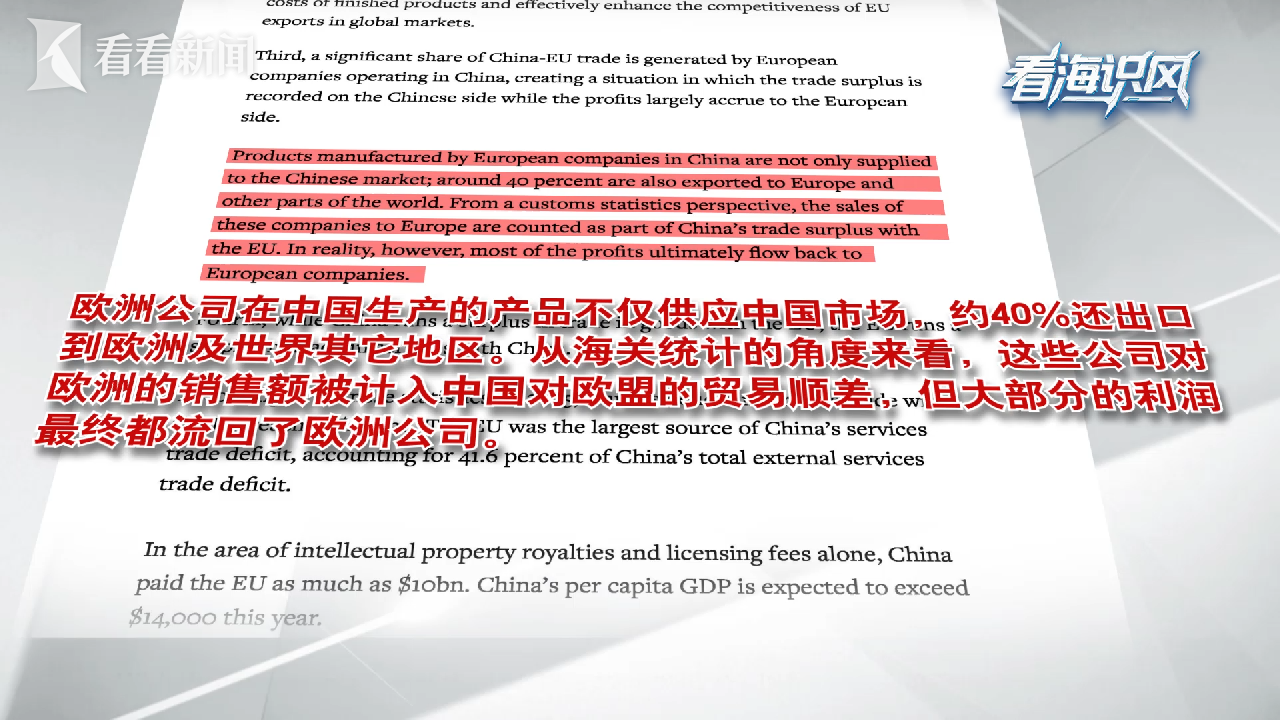

蔡润大使并没有回避中国对欧盟有贸易顺差这个事实,但他强调,中欧贸易有很大一部分,是由欧洲在华企业实现的。欧洲企业在中国生产的产品不仅供应中国市场,有40%还出口到欧洲和世界其他地区。按照海关统计的算法,这些企业对欧洲的销售额都算进了中国对欧盟的贸易顺差,可实际上大部分利润回流到了欧洲企业。从这个角度来看,中欧贸易的整体局面是“顺差在中方、获利在欧方”。换句话来说,中国的账面数字确实好看,但该拿的好处,欧盟一点没少拿。

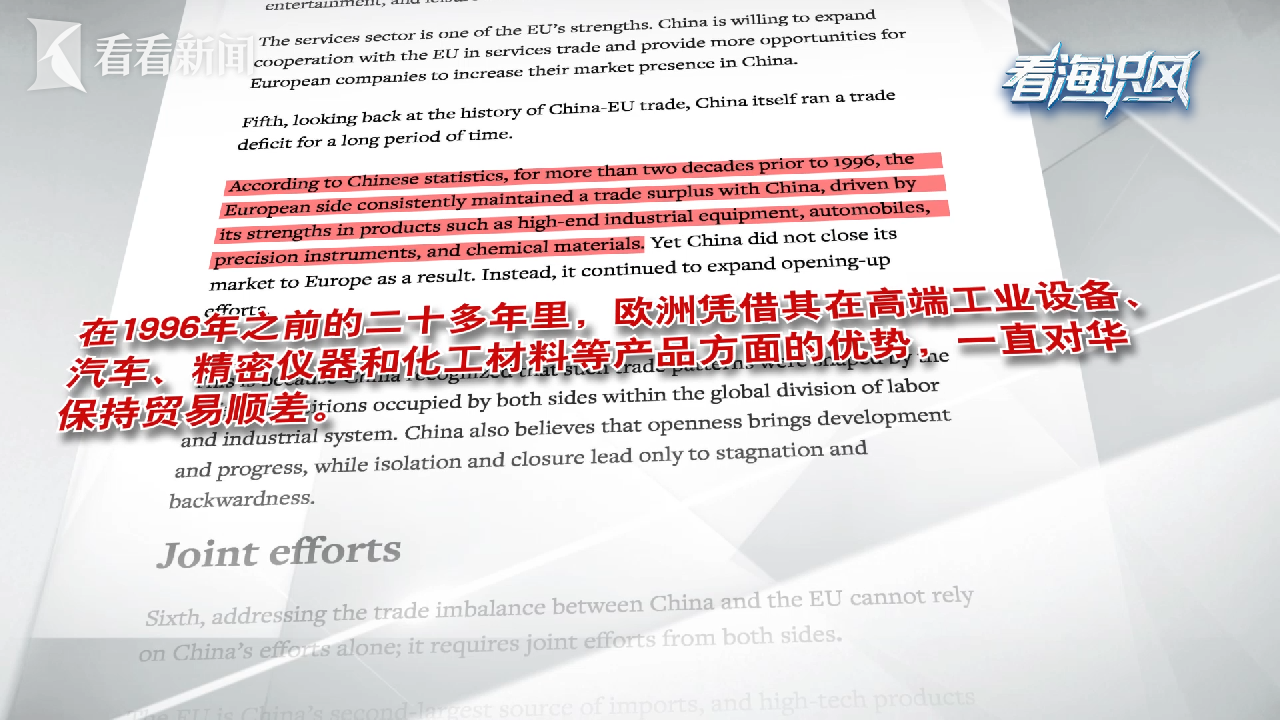

蔡润大使进一步指出,从中欧贸易的历史来看,在1996年之前的20多年时间里,欧洲方面凭借高端工业设备、汽车、精密仪器、化工材料等优势产品,一直对中国保持着贸易顺差。中国十分清楚,出现这种情况是因为当时大家的产业分工不一样,所以从来都没有因为自己长时间逆差,而对欧洲关闭市场,毕竟封闭解决不了问题,只有开放才能带来发展和进步。

可以说,蔡润大使的文章有理有据,反倒映照出了欧盟神奇的脑回路:自己发财的时候一心想着在别人的地盘上开疆扩土,等到别人账面上赚点钱了,它倒开始举大旗、喊吃亏、卖焦虑了。

话是这么说,可问题是欧盟偏偏要拿这个说事,而且政策取向也越来越清晰,那就是通过更加严格的外资审查、更加多样的贸易工具,来调整和中国的经贸关系。眼看着海上的风向变了,现实却朝着另一个方向一路狂飙。耐人寻味的是,面对不确定、难预料的地缘风险,中国企业并没有选择停下脚步观望,而是选择以身入局,加速进入欧洲,而德国,正在成为它们新的战略支点。这又是怎么回事呢?

二、加码欧洲,中企为什么这么勇?

眼看着欧盟的贸易壁垒越来越高,很多人可能会觉得,中国企业应该谨慎一点,步子再小一点。可现实恰恰相反。就在欧洲不断讨论“去风险”的同时,越来越多的中国企业反而开始把欧洲当成未来布局的重要方向。

为什么?因为中国企业出海的逻辑变了。过去,中国企业出海,是为了寻找消费者;而今天,越来越多企业寻找的,其实是产业链的入口。

听起来有点抽象,我们来看个案例。2025年,一辆车都还没卖到欧洲的理想汽车,在德国慕尼黑设立了首个海外研发中心,重点布局功率半导体、智能底盘、电驱系统和下一代汽车电子技术。

这番操作,让不少欧洲媒体顿感精神胜利了。它们认为,这是欧盟设置汽车关税壁垒之后,对中国企业产生的“合规倒逼”效应。放在过去,中国企业走的都是“国内制造、海运出口”的单向输送模式。现在,居然有企业车还没卖,就先把研发团队放到德国来了。这说明欧盟的关税政策很有效果,逼一逼果然有用。

可问题是,真是这样吗?我们只能说,欧盟的关税政策确实有一定影响,但如果把时间线拉长,就会发现,中国企业对德国的布局,其实远远早于这一轮的关税争端。

比如,宁德时代2018年就宣布在德国图林根州建设首个海外电池工厂,2023年正式投入运营,开始向欧洲车企供货。到了2025年,这家工厂仍在持续招聘员工、扩大生产规模。除此之外,2022年和2025年,宁德时代在匈牙利和西班牙的工厂也先后开工建设。

再举个例子,为了服务大众汽车的欧洲工厂,同样做电池的国轩高科通过收购当地工厂的方式,在2023年建立了德国本地产能。公司高管说得很直白:中国企业在成本控制和产线精度方面已经具备了全球竞争力。在欧洲建厂的目的,就是为了解决时差和距离的问题,更加及时地响应当地客户的需求。

把这些案例放在一起看,有一个现象就非常明显了。从理想汽车,到宁德时代,再到国轩高科,为什么这些汽车或者和汽车相关的企业,出海的方向高度一致,都在向德国靠拢?道理很简单,德国不仅是欧洲最大的汽车工业中心,也是整个欧洲新能源产业链最核心的节点之一。这里有宝马、奔驰、大众这样的产业巨头,也有欧洲最顶级的人才队伍、研发机构和供应商网络。从更加宏观的层面来讲,德国之所以能成为欧洲工业的“扛把子”,靠的从来不只是几家明星企业,而是围绕在这些企业周边的产业生态。

而这,正是中国企业看中的。对今天的中企来说,把产品卖到欧洲依然重要,但更重要的是,要把自己嵌入到欧洲的产业链内部。也就是说,中国企业更希望进入欧洲的研发体系、认证体系和供应体系,参与产品定义、技术标准和产业协同,从走出去到留下来,把开拓市场这件事做到next level。

那么新的问题又来了。如果中国企业只是卖货,欧盟或许还可以通过关税来应对。可当越来越多的中国企业开始扎根本地、建设工厂、设立研发中心时,欧洲又会如何看待这些投资?它还会想要拒绝吗?

三、欧洲会挡住中国投资吗?

先说答案,从长远来看,欧洲不会挡,也很难真正挡住,不是因为态度变了,而是结构变了。对欧洲来说,中国企业正在从外来竞争者,逐步变成产业体系中的补位者和共生者。而这背后真正的分水岭,是中国企业的能力反转。

如今,在新能源、储能、通信等新赛道上,中国企业已经完成了角色跃迁,从跟跑者变成了领跑者,在一些领域甚至已经成为颠覆者,拥有了重塑规则的能力。在2025年的夏季达沃斯论坛上,施耐德电气高管就直言:中国正在重新定义全球工业的游戏规则。

这种变化,显然并不是抽象的判断。就拿施耐德电气自身来举例,这家法国企业的北京团队攻克了AI能源优化算法,上海实验室研发出“5G+工业互联网”融合方案,来自中国的创新,正源源不断地进入全球体系。中国德国商会开展的一项调查也印证了这个大趋势:33%的受访企业表示,来自中国子公司的知识成果,已经开始反哺德国总部,其中40%的反哺都是创新解决方案。

能力越大,探索“星辰大海”的逻辑也就会跟着发生变化。走出去的中国企业,渐渐告别了以价格优势和规模扩张为主导的阶段,转向高附加值、供应链本地化和生态深度嵌入的新时代。从出海路径来看,相比过去通过并购获取海外资产的方式,如今,越来越多的中国企业选择在地重建能力,也就是说,在欧洲直接搭建研发、制造和服务体系,再把经过中国超大市场验证的能力复制到欧洲。

这种变化,意味着中国企业已经具备了体系输出的能力。也正因为如此,这笔账对欧洲来说,会变得越来越现实。一方面,中国企业掌握的,是全球最成熟的工业互联网能力、最高水平的良品率控制体系,还有极具效率的供应链组织能力。另一方面,在不少战略新兴领域,欧洲本土确实还没有形成足够完整、足够规模化的产业体系。

在这样的结构差异下,欧洲面对的,已经不是要不要中国投资的问题,而是能不能在新一轮产业竞争中,脱离中国能力体系的问题。也正是在这个意义上,欧洲对中国投资,呈现出“两张皮”的矛盾局面:政策层面强调审查和去风险,产业层面却在不断吸收中国企业带来的体系能力。这种矛盾在短期内不会消失,因为这才是当下中欧经贸关系最真实的底色。

最后,如果跳出欧洲,从更大的范围来观察这件事,我们或许可以说,中国式全球化的大幕已经徐徐拉开。

| 编辑: | 张蕴昆 |

| 美术编辑: | 乐文舟 杨寰昱 |

| 摄像: | 王晓波 |

| 责编: | 周缇 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表