《2016中国电商消费行为报告》:中小城市消费潜力爆发 服装成“首单王”

看看新闻Knews记者 黄伟

2017-01-14 11:25:48

【视频】京东商城公共关系部总监刘晖谈电商消费趋势

《2016中国电商消费行为报告》显示,一线城市电商消费已经超越发达国家,形成自己独特的模式,二线城市消费理念逐渐走向成熟,中西部地区的新兴消费阶层也在不断崛起。电商用户消费总体趋向健康理性,品质越来越受关注。报告显示,2016 年,我国电子商务交易市场规模稳居全球第一,预计电子商务交易额超过20万亿元,占社会消费品零售总额的比重超过10%。

电商用户消费趋向健康理性 更加关注品质

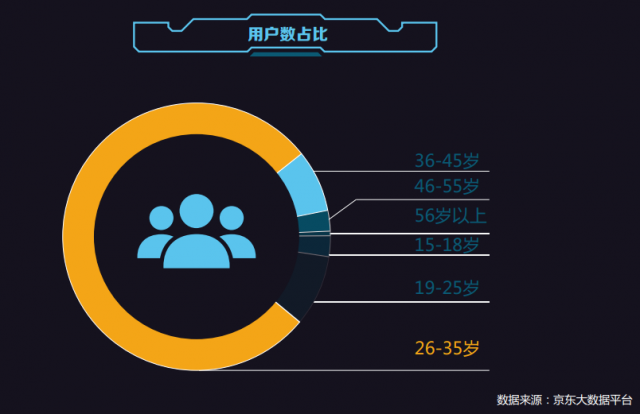

从电商消费人群来看,26-35岁的80后年龄段用户占比很高,是线上销售的主要购买者。其消费特点是注重商品品质,重视多元的精神和文化体育消费,对国外品牌接受度高,是电商消费的核心主导型用户。职业方面,白领与一般职员群体占比最高,是互联网消费的主要群体;学生和教师群体的购买用户也相当庞大,占据全平台近1/3。

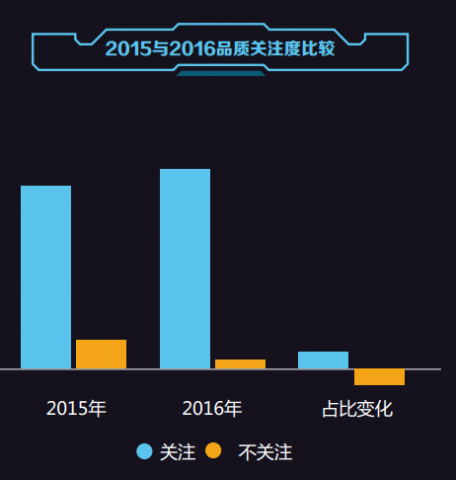

在消费行为上,对品质的进一步追求,被认为是电商消费模式成熟的另一大体现。从母婴、体育以及全球购等品类的数据来看,越来越多的中国人注重品质消费,对品质的关注度越来越高。

报告从消费心理分析,理性用户数较2015年有显著上升,用户消费观念正走向理性。这些用户的消费行为,体现出我国电商消费总体趋向健康理性,一方面,近年来,消费者对品质关注度持续上升,浙江、上海、北京、江苏等发达地区,成为消费者对品质最关注的省市;另一方面,价格仍然是电商消费的吸引力之一,促销对消费作用明显。同时,移动端消费成为主流,这也为未来场景化消费奠定基础。嵌入场景中的移动购物,或许会成为潮流。

一线城市电商消费“轻快化” 中小城市消费潜力爆发

从全国范围看,消费人数前五名的省市为广东、江苏、浙江、北京、山东,均为经济较发达地区。西藏、青海、宁夏等西部地区,人口少,收入水平相对较低,用户数占比靠后,网购消费用户数与地区经济发展水平呈正比。

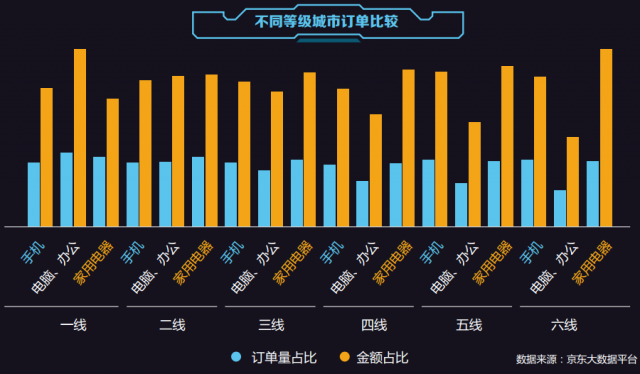

从电商消费的不同线级地域数据来看,电商消费的区域特征与经济发展水平的关系日益紧密。

在一线城市,电子商务渗透率高,物流相对便捷,已经形成了较为成熟的电商消费观念和模式,在消费结构特征、品类选择上显示出多元化、全品类的特征。网上超市在这些区域发展迅猛,消费频次高,购买量大的食品饮料、个护化妆、母婴等百货商超品类,开始取代服饰与数码手机,成为销量最大的品类。同时,生鲜、图书等品类,在一线城市的占比往往较高。

二三线城市互联网消费市场与一线城市的差距正在缩小。二三线城市相对一线城市来说,生活压力小,可支配收入比肩一线城市,消费能力和购买力潜力正在显现。二三线城市的中产人群将是电商品质消费的中坚,有望诞生更多未来的新一线消费城市。

三线以下的中小城市和乡镇虽然没有一线城市多元化和全品类的电商消费,但在部分品类上如家电、通讯产品等大宗物件上,其消费实力直逼一线城市。但在生鲜电商类消费方面,冷链物流等基础设施的建设在一定程度上制约了发展的速度。而文体消费方面一线城市引领风潮,中小城市精神文化层面的用户习惯和消费趋势仍在培养中。

以北京为例,图书和宠物生活类订单占比均为全国第一,生鲜消费也排名靠前,体现出电商已经开始深入渗透发达城市的精神消费,同时与当地线下消费的整合已经开始。而钟表珠宝等奢侈品的销售中,由于出国便利、拥有众多线下购买渠道,北京、上海等城市却排在末尾。得益于良好的物流基础、快节奏的生活模式,和电商的线下业务整合布局加速,生鲜消费往往从一线城市开始渗透。

与此同时,大城市的人口老龄化和压力日增的快节奏生活,将会催生一些新的消费业态;个性化小众品牌在一线城市会有越来越有市场。

报告还研究了各地不同的电商消费偏好。如天津是全国最偏好购买化妆品的地区,直辖市的消费者最不喜欢网购奢侈品,东南地区男性更注重穿着,北方省份比南方更喜欢网购食品酒水,山西、河南、广东、山东、黑龙江、青海和安徽在手机购买上花费最多,而上海、北京、西藏、浙江四省市,则在电脑及办公用品上花费更多,体现了当地中小型企业和创业的兴起,显示了区域文化与经济发展水平差异对电商发展的影响。

服装逆袭手机通讯成“首单王”

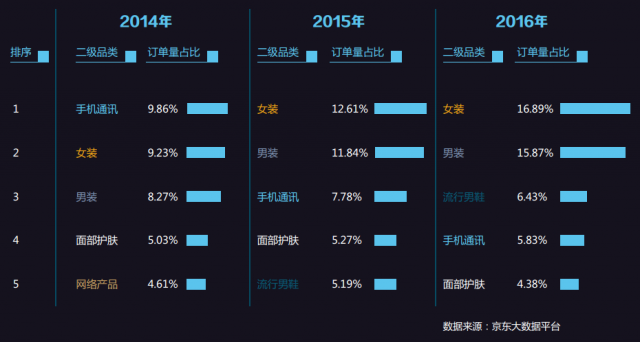

从京东消费者的首次购买数据来看,过去三年,京东新用户首次购买的品类中,订单量前三十位的二级品类为样本,男女装和男鞋完成了对手机通讯的超越,网络产品也已掉出前五,这也体现了京东对新用户的主要吸引力已经从过去的手机数码等电子产品,发展成为了服饰、消费品类为主,这是京东向全品类电商发展转型的一大标志,也代表着消费者对电商的依赖性越来越重。

所有省份中,男装和女装均占据了首次购买的前两名。有9个省的男装击败女装,成为首次购买商品中排名第一,分别是安徽、福建、海南、河南、江苏、江西、山东、西藏和浙江,而在安徽、福建、湖北、江苏、江西和浙江6省,不仅男装用户数排名第一,流行男鞋用户数则排名第三。这些省份的新用户中,男性用户比重较大,也更注重自己的衣着打扮。值得一提的是,浙江首次购买物品为男、女装用户比例合计超过60%,为全国新用户中最青睐服装的。

国有品牌全面发展 电器通讯类快速崛起

从报告的数据分析,消费供给侧结构性改革取得一定成效,但国有品牌发展不均衡问题也开始显现。京东大数据显示,电器类与通讯类品牌快速崛起,手机通讯设备、家用电器等销售前十的品牌中,国产品牌保持绝对的市场占有率和销售增速,其它如母婴产品、化妆品等,则多被进口品牌垄断。随着城市新中产的消费升级,国产品牌还有很大的市场待挖掘。

国产手机行业无论在软件还是硬件的技术上,都已和国际厂商承比肩之势,甚至某些品牌已在技术上处于国际领先的地位,例如华为的麒麟处理器,OPPO和荣耀的快充技术,以及锤子在UI和功能上都已经自成一派。手机销售额TOP20品牌中,有17个品牌是国产品牌,同时这17个国产品牌在手机整体销售额的占比达55%。华为和荣耀、小米、魅族、OPPO、vivo成为手机国产前5名的品牌。

国产品牌冰箱销售增长强劲。冰箱销售额TOP20品牌中,有15个品牌是国产品牌,同时国产品牌在冰箱整体销售额的占比高达75%;国产品牌电视销售增长强劲,平板电视销售额TOP20品牌中,有13个品牌是国产品牌,同时这13个国产品牌在平板电视销售额的占比达74%。

在近年来兴起的智能穿戴热潮中,国产品牌成功占据了智能手环市场,销量排名前五的品牌均为国产品牌。其中,自身拥有包括手机、手环在内的完整产品体系的小米和华为,和专注于医疗领域的乐心手环,成为了智能手环市场的赢家,在销量排位中包揽前三。

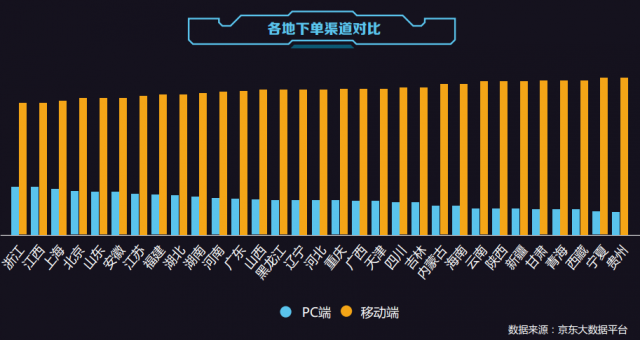

移动端购物成主流 一线占比相对最低

总体来看,移动端订单量占所有电商消费的近八成,在购买方式上处于主导地位。从一线到六线城市,消费者无一例外,大多使用移动端购买商品。其中,六线城市移动端购买比例最高,超过八成,其次是五线城市。

随着智能手机等移动端设备普及,让中西部地区更大范围的消费者触网购物。贵州的移动端消费占比接近九成,领跑全国。前七名贵州、宁夏、青海、西藏、甘肃、新疆、陕西均为西部城市,移动端占比均在85%以上。

同样,在支付形式上,基于移动端的线上支付开始成为主流。移动支付的发展,使得线上付款方便快捷,微信成为最受消费者青睐的支付方式之一。京东白条支付在订单量中使用占比较高,消费者对消费金融产品已经形成消费习惯,用户培养和拓展空间较大。

报告显示,中国将长期保持全球电商龙头地位。随着80后和90后一代消费的崛起,以及中产人群比重的增长,中国人的消费能力和需求还会继续增长,未来仍是全球电商消费最大的市场。

报告预计,随着电商消费继续下沉,未来在一二线城市电商消费依然强劲的同时,三线以下的中小城市和乡镇消费潜力将迎来爆发,中小城市成为布局重点。电商用户消费总体趋向健康理性,品质越来越受关注。因此,品牌化和高品质,应该商家关注的重点,满足中产人群的消费需求。随着中国城市化进程加快,大量人口仍集中在大城市,同时移动互联网、社交媒体等急速发展,人口的老龄化、单身化等都在重构消费场景,把握消费大数据,以及社会变迁逻辑,为特定人群提供新型消费,有很大的市场。

(编辑:朱永斌)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表