视频 | 提前还贷排到2024年? 银保监局都看不下去了

看呀STV

看看新闻Knews记者 马婕

2023-02-07 21:35:20

从去年七月份开始,《新闻透视》曾多次报道过市民提前偿还房贷难的情况,这其中以建行的矛盾最为激烈。现在的情况好些了吗?

房贷提前还款浪潮,从去年7月份开始在上海显现,这波浪潮来得非常猛烈,当月四大行中,除工行外,新增房贷全部为负。9月底,上海存量房贷规模最大的银行,从总行层面开始出政策限制。

记者去年10月采访时了解到,建行提前还款有20万元的限额:“超过了要柜台上预约,而线下预约是需要审批的。”

然而,几个月后,想要提前还款的客户量,积压得越来越多。本周初,透视记者在此走访建行网点发现,20万元以上的提前还款预约已经排到10月份,最晚的客户甚至约到了明年2月。据了解,市区个别支行积压的客户总需求已经近4亿元。

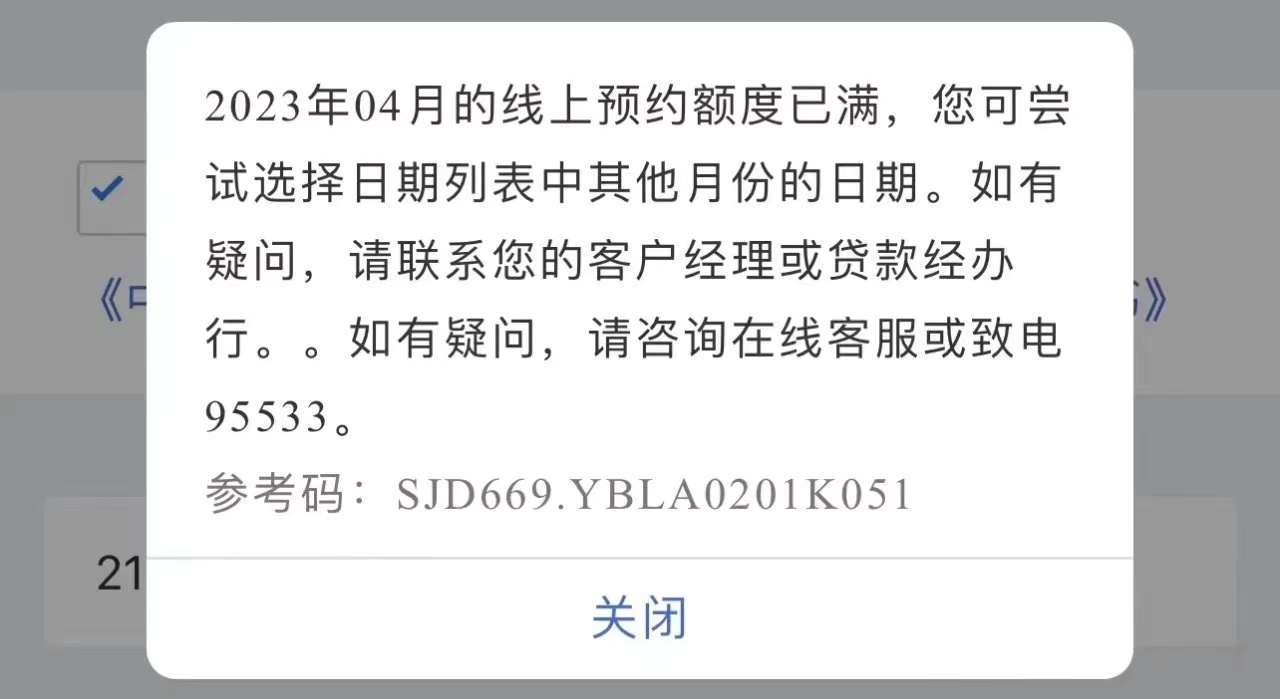

而在线上预约渠道,上周发放的是今年4月的还款预约号。4月份建行在上海地区投放的可提前还款额度是8亿多,即便如此,1分钟全部约满。

建行房贷客户王先生说:“我早上8点就开APP,微信公众号,整个上午是没有看到号,然后下午就瞬间出来一个号,还没约就没了,再点进去就显示四月份已约满了,整个四月都约满了。银行说这个额度放出来之后,一分钟就约满了,说是总行下发的额度。”

因为提前还款,客户、银行工作人员苦不堪言。记者了解到,此前上海银保监局已经就这个问题约谈过建行。就在今天中午,建行内部突然开会,明确要解决这个问题:先解决去年就预约了但是还没排到还款的客户,然后再解决今年1月份的。午后,已经有客户陆续接到了银行的电话。

为什么提前还钱却还会遭遇各种限制?因为,对于银行而言,房贷属于优质资产。在企业贷款利率一路下行的背景下,个人房贷不仅利率较高,且抵押担保更为可靠,风险较低。如果客户提前还款,对银行而言就意味着到手的利息收入将蒙受损失。

数据显示去年12月,上海普惠贷款加权平均利率在3.99%,而当月上海首套和二套的利率均高于此。因此尽管各家银行政策不同,但对于提前还房贷这件事儿,大家普遍都不积极,等上两三个月是常有的事。

出现提前还贷浪潮的主要原因之一,是大家对于未来预期的不确定性。中国人民银行的问卷调查数据显示,去年四季度,有超过61%的储户倾向于“更多储蓄”,环比增长了3.7个百分点。

(看看新闻Knews记者:马婕 视频编辑:李书馨)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论