视频 | 沪惠保大卖!遍地开花的“惠民保”会昙花一现吗?

时讯

看看新闻Knews综合

2021-04-28 13:47:07

上线不到一天,参保人数就突破了150万份。一份专为上海市民定制的商业补充医疗保险“沪惠保”的发布引发关注。

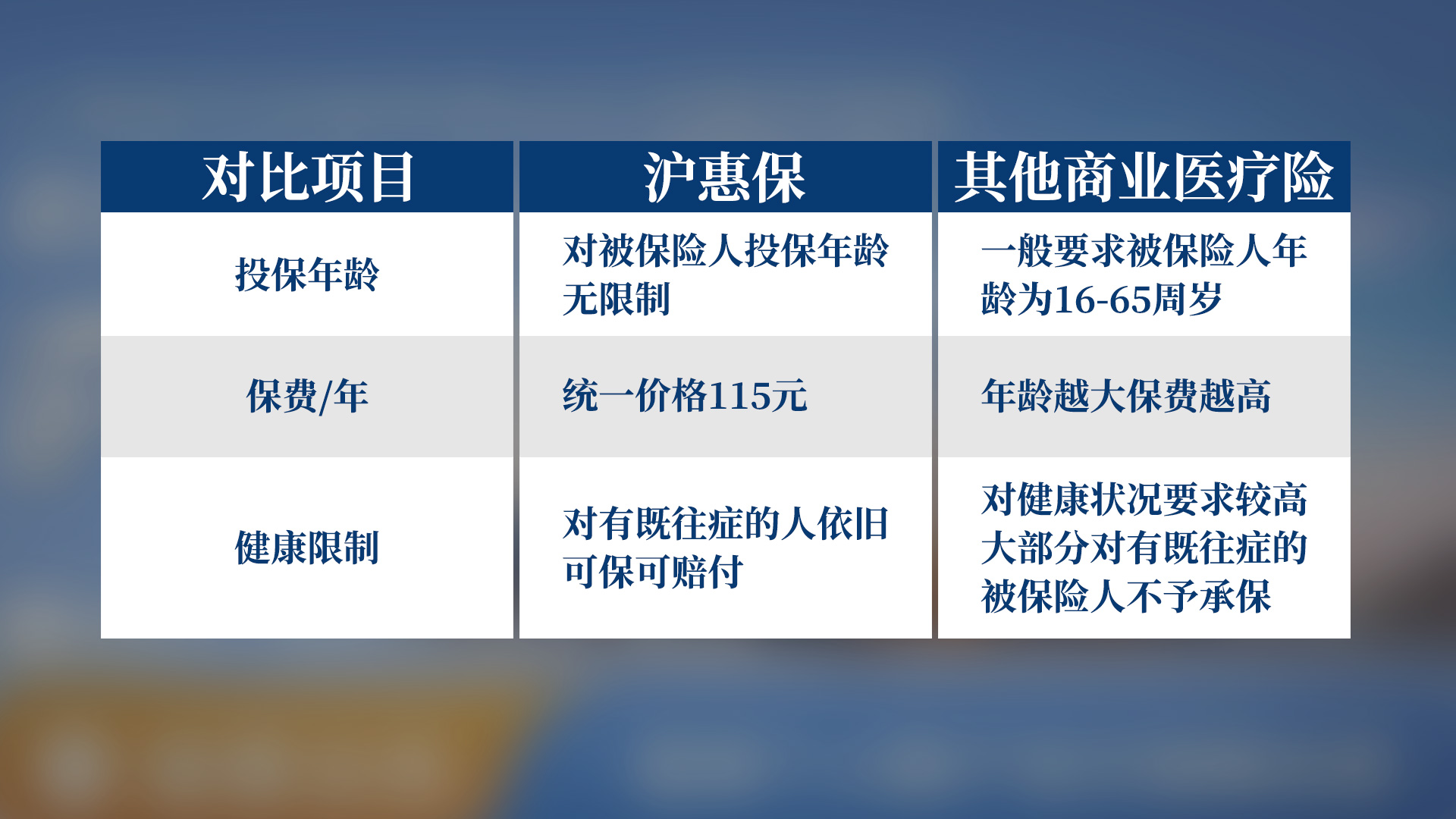

作为基本医保的重要补充,“沪惠保”每年仅需花费115元,即可获得医保目录外一年最高230万元的补充医疗保障。

其实从2017年以来,上海就已启动医保个人账户购买商业医疗保险试点工作,并陆续推出6款专属商业医疗保险产品。这次推出的“沪惠保”与其他商业险相比,几乎是零门槛不限年龄、不限职业、不限健康状况,无需体检。只要是上海基本医保的在保人员,均可购买。

复旦大学风险管理与保险学系主任、复旦大学中国保险与社会安全研究中心主任许闲表示,此次“沪惠保”的推出,是建立多层次医疗保障体系的创新举措。沪惠保作为一种介于医保和商业保险之间的新型补充医疗保险,因其门槛更低,更加具有普惠性。并且“沪惠保”背后的承保公司受到银保监局监督,政府部门可以对其定价、服务质量进行监督,以更好地保障市民利益。

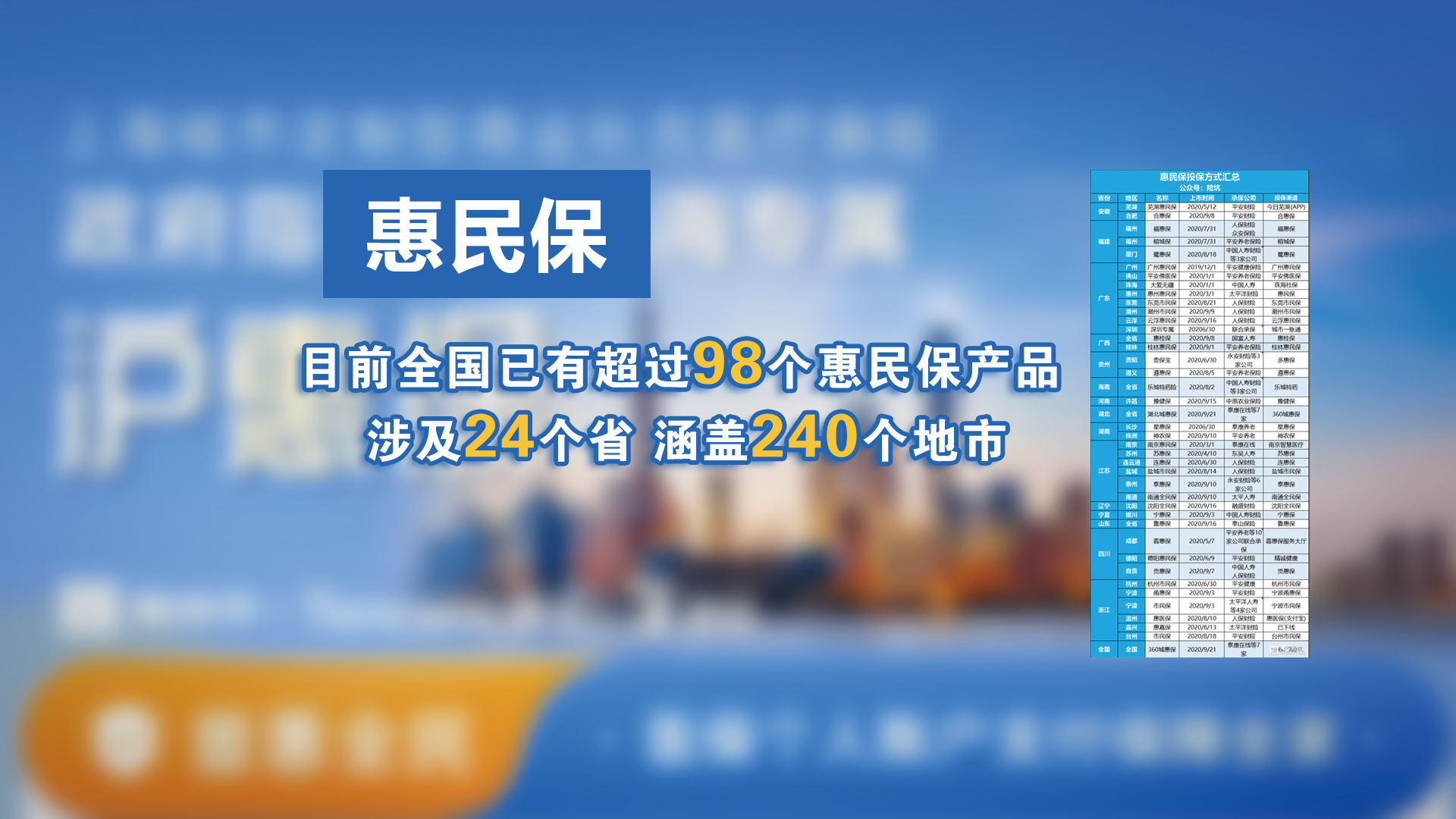

事实上,这种具有普惠性质的保险产品不仅仅是在上海推出。去年3月,国务院印发的《关于深化医疗保障制度改革的意见》当中提出,加快发展商业健康保险,丰富健康保险产品供给,促进各类医疗保障互补衔接,提高重特大疾病和多元医疗需求保障水平。自此,“惠民保”在多个城市地区迅速铺开。

据统计,目前全国已有超过98个惠民保产品,涉及24个省,涵盖广州、南京、惠州、长沙成都等240个地市。大部分惠民保产品是按所有投保年龄统一定价。值得关注的是,价格最低的一款“惠民保”产品定价仅为19元,而保额往往在100万元-300万元之间。

此外,部分城市还出现了“一城多保”,例如在浙江宁波市,一市之内涌现“工惠保”、“甬惠保”、“市民保”三款“惠民保”产品,三款产品参保门槛相同、保费相近、保障责任相似。在湖南长沙,更是出现4款产品并存的现象。由于每个城市内的可参保人数基本固定,不同的“惠民保”之间可能形成行业竞争,势必影响各个产品的参保率,这也为“惠民保”这一项目的可持续性带来隐忧。

凭借“低保费、低门槛、高保障”的特点受到热捧的惠民保如何才能保障到底,更好地惠及百姓?

许闲认为,要把好事办好,就应坚持普惠金融的可持续性原则。而惠民保在产品供给及亲民的价格上是否可以持续,目前还有待观察。但为了保证其可持续性发展,保险公司需更好地优化服务体验,而政府部门也需扩大监管力度,使保险公司更好地维护消费者利益,只有政府部门、保险公司、健康管理相关机构进行合力,才能扩大参保基数,实现整个产品的可持续发展。

(看看新闻Knews编辑:彭晓燕 董亚欢 阮丽 翟静)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论