车主喊贵险企喊亏 新能源车险如何破局?

看看新闻Knews记者 马婕

2024-05-17 21:50:21

近期,有企业向我们反映,在为旗下新能源运营车辆进行商业险投保时,不少保险公司会要求捆绑投保其它险种,例如承运人险,否则就拒绝销售新能源汽车的第三方责任险。这到底是怎么回事?记者随即展开调查。

胡先生做了几十年汽车租赁,他所在公司买的车主要用于网约车平台的注册运营。今年5月,他在给新能源营运车辆投保第三方责任险的时候,碰到了个新鲜事:“从5月1号开始就是一定要强制购买了,就是你在购买商业险的同时,必须要购买一份承运人险 ,然后才可以开出商业险的投保单来,不签商业险不让买呀。”

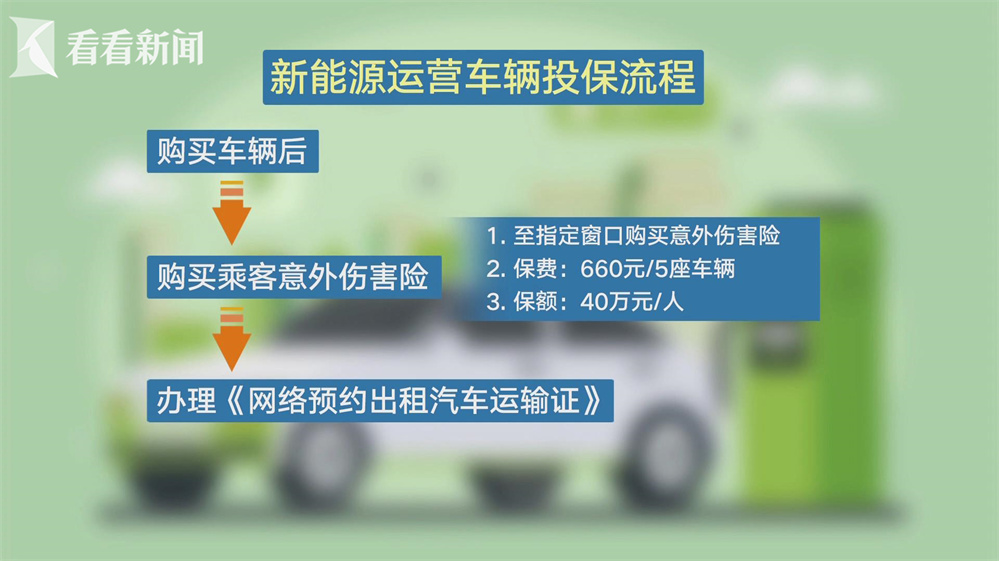

阳光保险公司要求附加的这份承运人险,保的是司机和乘客的人伤,人均理赔上限为50万元。看似是合理要求,但对于网约车来说却是重复投保。因为在获取网约车运输证件之前,租赁公司就必须先去交通委指定的窗口购买同样功能的乘客意外险,人均理赔上限为40万元。

为了顺利购买商业险,短短十来天,胡先生不得不为超过60辆车重复购买承运人险,重复投保的保费支出达2.2万多元。“大概每辆五座车是在300到350元之间,我们已经尝试了大概4、5家保险公司,都是这样的政策,有的保险公司它配一个额外的比如说盗强险等。”

多位保险业内人士承认确有其事,因为新能源网约车的赔付比例实在太高了,现有的保费,企业根本做不下来。“要求你买一个其他的险种以来平衡公司卖车险的赔付。”然而,这样的捆绑销售行为又是监管部门明令禁止的。

业内人士介绍,新能源车的整车集成度较高,哪怕只是一小块损坏,也要更换整套集成配件,维修成本很高。再加上新能源车起步快,启动声轻等特点,更容易发生碰擦。因此对于新能源车,尤其是每天长时间在跑的新能源营运车来说,出险概率很高。“燃油车比如磕磕碰碰、刮蹭一下,前面大灯碰一下碎一个灯,我换一个灯,现在新能源车全都是灯带得全包,碰一个角我整个前面全都得换掉,而且它没法修,只能换新的。”业内人士坦言。

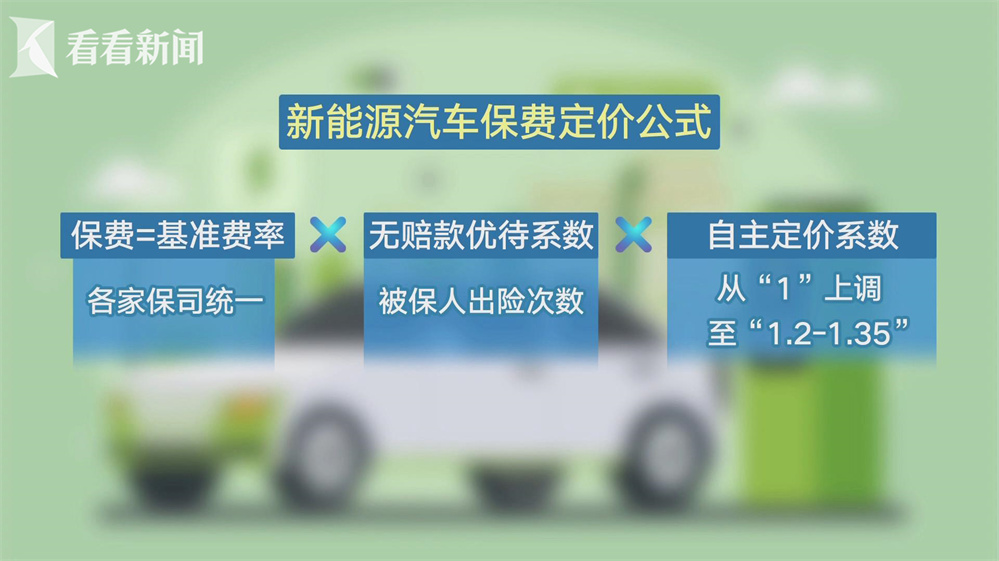

去年底,上海监管部门已经放开了辖内新能源运营车辆的保费自主定价系数:由此前统一的1调整到最低1.2,最高为1.35。但保险业内人士透露,即便保费有所上涨,但这部分业务依旧做不出利润,大家基本都是在用燃油车险的利润补贴新能源车险的亏损。某大型财险公司精算师提供了一份数据:“现在新能源运营车辆综合成本率有140%以上,当然更高160%也是有的。”

胡先生告诉记者:“保险公司就说我们商业险的保额已经到顶了,总体算下来,租赁车这个业务还是亏损的,所以没办法,只能再额外增加一定的保险项目。”

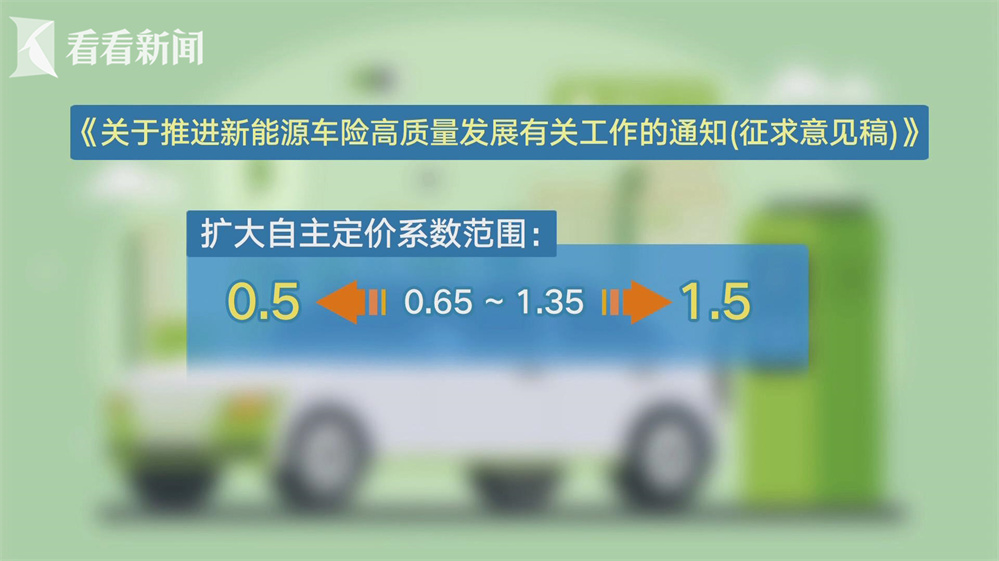

消费者觉得贵,保险公司觉得亏,这样的困局该如何解决?业内专家表示,短期内解决新能源车保险乱相的办法,就是扩大自主定价系数。目前,按照监管最新发布的《征求意见稿》来看,上限下限都有所拓展。

申银万国证券研究所非银金融首席分析师罗钻辉认为:“整个风险特征比较高的车辆,它整个风险定价的系数往上走的话,有助于保险公司去管控风险,另外,对于整个风险比较低的一些车辆,也是做到一个给消费者让利的局面。”

而业内人士分析,新能源车的发展,使得传统的车险体系已被打破,后续可能需要随着新能源车技术的不断完善,才能建立更科学的一套车险评价体系。事实上,燃油车车险在历史上也曾有过这样两难的困局,经过了很长时间的发展,才达到现在的平衡。

保险业内人士陈文志分析:“未来它的成本应该还是会下降的,还有新能源车在全国的维修网络成熟以后,也能降低维修成本,还有自动驾驶或者主动驾驶一定能够降低车的出险率,所以三五年以后,应该就不再会为新能源车险贵而烦恼了。”

| 编辑: | 尤颖慧 |

| 视频编辑: | 刘奕达 |

| 摄像: | 陆骏 |

| 责编: | 李鹏 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表