视频 | 馅饼or陷阱? “零首付”隐含重重风险

新闻放大镜

看看新闻Knews记者 翟静 游玮

2024-08-21 13:41:54

这些天,有关“零首付”买房的话题再度登上热搜榜。在一些社交平台上,多个城市的房产中介以购房者的口吻,发贴说“零首付救了我的命”,以此吸引流量。“零首付”这种看似“无门槛”的购房方式,对于购房者来说,到底是“馅饼”还是“陷阱”呢?

有发帖者表示,在广州买房太不容易,好的太贵,便宜的位置又太偏僻,经过不懈努力,终于找到物美价廉的房子,有升值空间,而且还是“零首付”。还有发帖者说,看中售价80万元的房子,但手头却没有资金,中介却透露一个惊喜,可以贷款100万元,多出的部分,房东会退回。

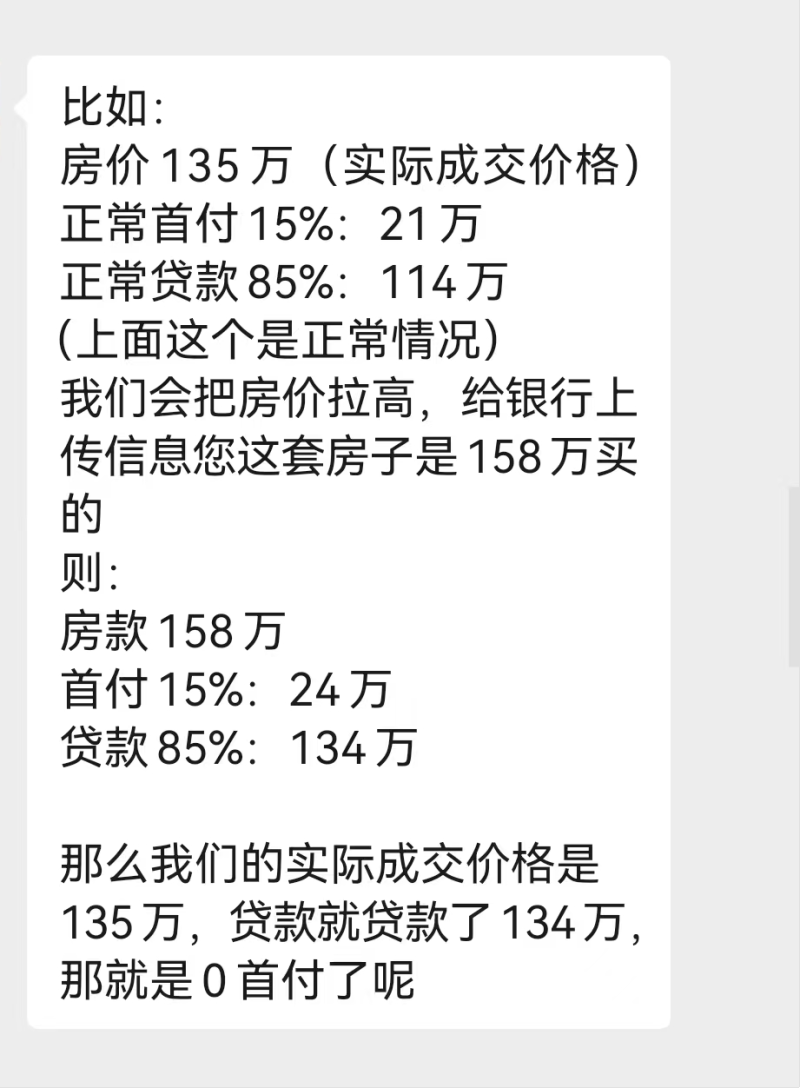

记者了解到,目前市场流传的所谓“零首付”,主要有两种操作方式。一些楼盘之前价格较高,现在楼盘降价,但仍按照原来的销售价格或评估价贷款,也就是业内说的“高评高贷”。以一套销售总价为260万元的房源为例,首付两成为52万元。但实际成交价只有170万元,贷款办完后,开发商返现90万元,这样不仅实现了实际上的“零首付”,甚至还多出近40万元流动资金。

第二种方式则是常见的首付贷,以一套首付款为90万元的房源为例,其中开发商以“送”的名义降价60万元,另外30万元通过小贷公司借款,分5年还清,每半年还一次,利息和手续费用购房者承担。

上海易居房地产研究院副院长严跃进指出,“零首付”购房多半是陷阱。在市场下行压力比较大的时候,一些违规操作往往会被大家忽视,“零首付”从本质上来讲,就是一种违法的信贷操作,也违背了房贷领域相应的纪律。通过银行合同做“高评高贷”或者通过包装做成“经营贷”,这些操作手段本身,已经是涉及“骗贷”的违规行为。此外,“零首付”看似可以减轻购房者压力,但实际上会增加后期的资金成本和月供压力。一旦因收入骤减,资金链断裂,购房者将会面临更大的损失。

“零首付”的购房方式,也引起了监管部门的重视。多地政府近日发布警示文件,提醒购房者理性看待“零首付”,购房要量力而行。其中,郑州市住房保障和房地产管理局8月5日就发布风险警示称,请广大购房者面对“零首付”、首付融资、首付分期和变相首付垫资行为的诱惑时,保持冷静,购房应根据自己实际情况量力而行。在此之前,南宁市住房和城乡建设局也公开表示,“零首付”购房存在诸多风险和不确定性,不是可持续的购房方式。

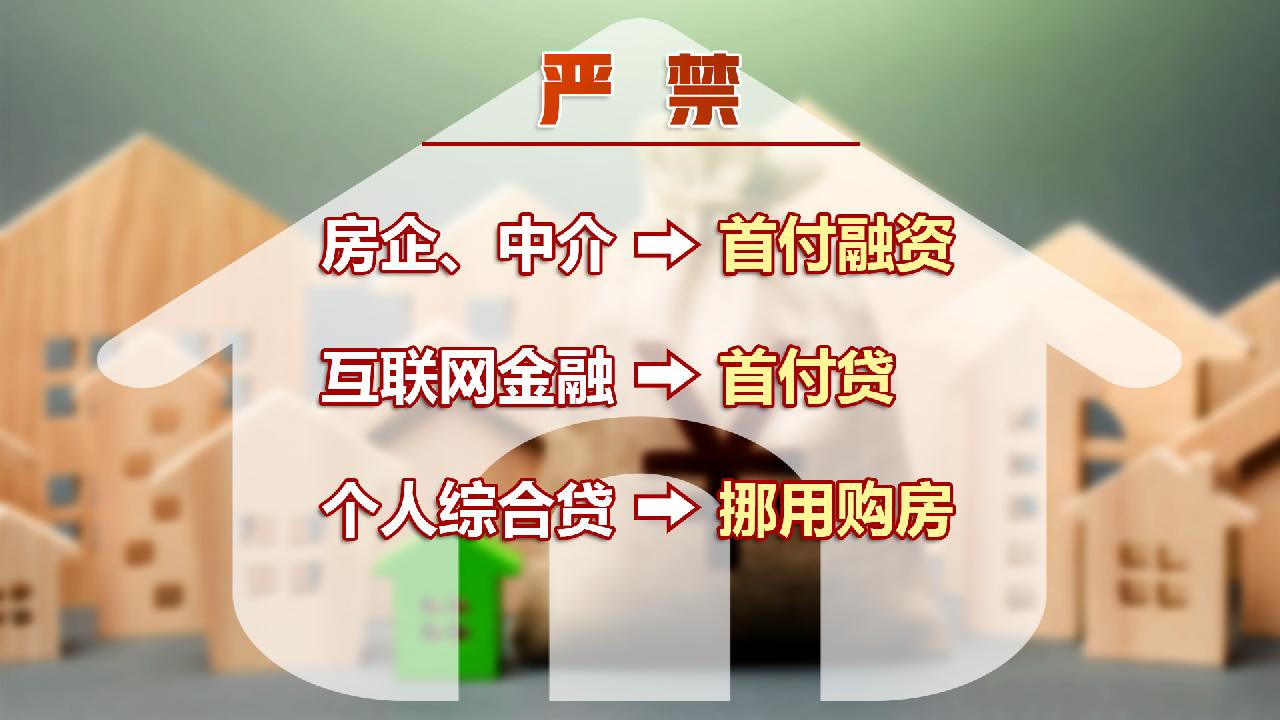

住房和城乡建设部、中国人民银行、原中国银监会2017年就联合发布通知,严禁房地产开发企业、房地产中介机构违规提供购房首付融资;严禁互联网金融从业机构、小额贷款公司违规提供“首付贷”等购房融资产品或服务;严禁个人综合消费贷款等资金挪用于购房。

目前,我国房地产信贷政策已进行了多轮优化,首付款比例持续下降。5月17日,央行、金融监管总局发布《通知》,将首套房最低首付比例从不低于20%调整为不低于15%,二套房最低首付比例从不低于30%调整为不低于25%,购房门槛进一步降低。

有媒体评论指出,越是房地产市场深度调整阶段,越要警惕购房乱象。严跃进表示,所谓的“零首付”实际上就是“羊毛出在羊身上”,开发商看似给了消费者一个“上车”的机会,但消费者后面还贷的压力比正常的要大很多,会遭遇很多问题,甚至发生违约。而“阴阳合同”本身,背后就是一些违法的条款,一旦遭遇问题,维权也无法进行,最终的损失还是购房者自己承担。

总体上讲,包括银行系统、住建系统都明确不允许进行这样的违规操作。除了政策层面要进一步严打“零首付”,从防范、化解金融风险的角度进行严管以外,购房者本身也不应该去听信一些类似“零首付”的营销广告或营销活动。

| 编辑: | 翟静 游玮 严相莉 |

| 责编: | 李丹 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论