金价巨震,真是美联储新提名主席惹的祸吗?

看看新闻Knews综合

2026-02-13 11:12:11

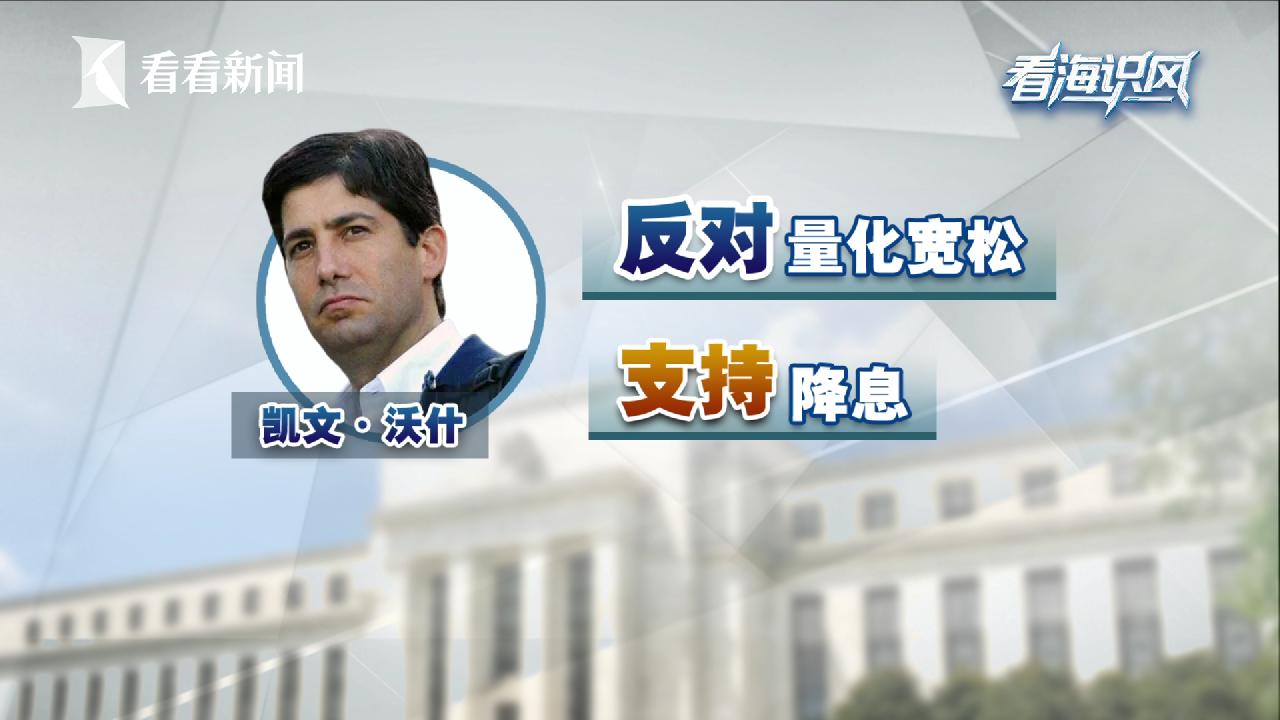

你手里的黄金,还拿得住吗?2026年1月29日到30日,全球贵金属市场经历了一场海啸式震荡。金价刚刚冲上每盎司5600美元的高位,就在一天之内暴跌将近10%。谁都没想到,原本妥妥是避险工具的黄金,如今也有了风险资产的样子。偏偏就在投资者情绪最为敏感的时候,特朗普又向市场砸下了一只靴子,提名凯文·沃什担任下一届美联储主席。

这个提名不只是简单的人事消息。从公开记录来看,沃什一向痛恨量化宽松,这个态度确实会打压市场对黄金价格的预期。可真正让市场绷不住的,是沃什又想要配合特朗普降息。反对量化宽松但支持降息,这两个操作放在一起,就好像一边踩刹车一边踩油门。这样一来,不光是美国国内要捏一把汗,全世界也在揣测,接下来美股、美债、黄金会出现什么走向?

一、为什么市场会对沃什格外敏感?

近段时间黄金价格的剧烈震荡,并不是凯文·沃什凭一己之力造成的,但要论点燃市场的不确定情绪,他绝对脱不了干系。这个人到底是何方神圣呢?

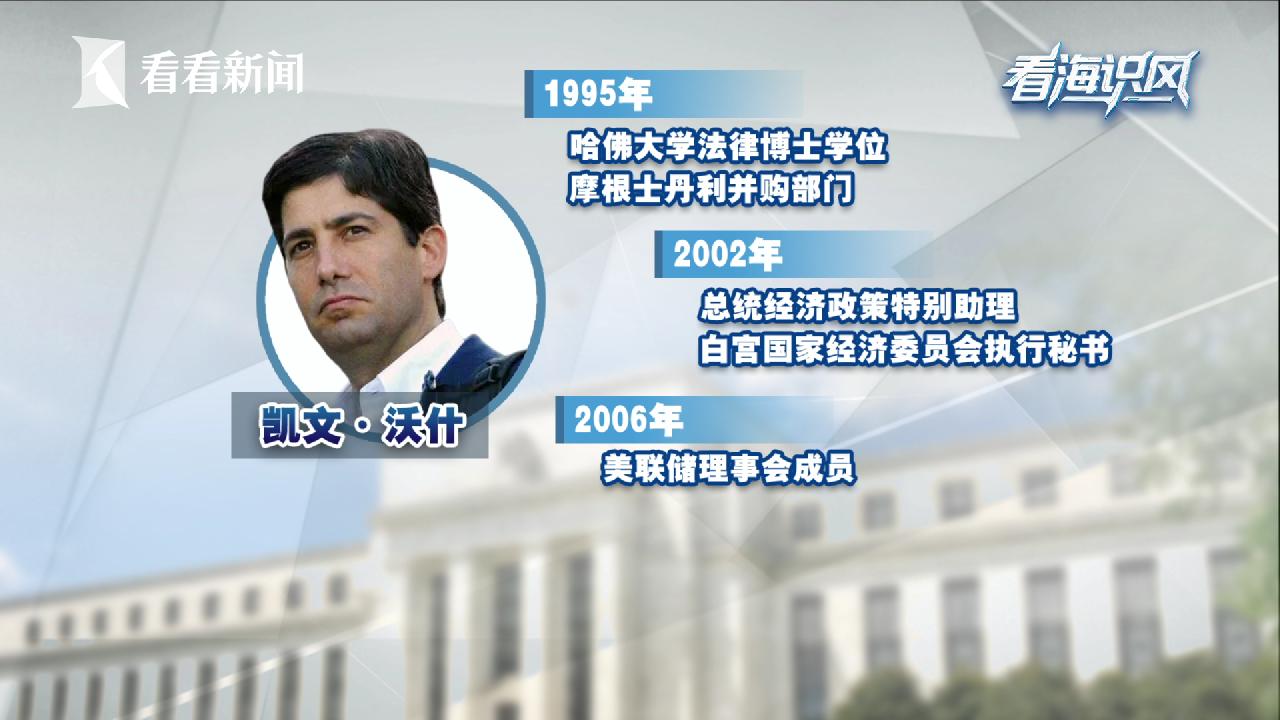

凯文·沃什,1970年出生,他的履历堪称学、商、政三界无缝衔接的典范。1995年在哈佛大学拿到法律博士学位之后,沃什进入华尔街,在摩根士丹利纽约总部的并购部门工作,最终做到了执行董事;2002年,他离开投行体系,成为小布什的经济政策特别助理、白宫国家经济委员会执行秘书;到了2006年,沃什就任美联储理事会成员,成为了当时最年轻的美联储理事。

除了履历够硬之外,沃什的关系网也不简单。他的岳父罗纳德·劳德是特朗普多年的挚友和坚定的支持者,也是共和党最重要的金主之一。特朗普关于购买格陵兰岛的设想,正是源自劳德的商业建议。

虽然多少有点裙带关系,但在市场分析人士眼中,特朗普提名沃什担任美联储主席,还是有点出乎意料。过去一年多来,特朗普嚷嚷得全世界都知道,他要美联储主席配合他降息,但是按照沃什之前的立场,他恰恰站在了特朗普的对立面。沃什极力主张缩表,反对量化宽松,倾向于控制通胀,也就是说,从实操层面来看,他的这些表态更偏向于升息,而不是降息。

然而在2025年11月发表的一篇评论文章中,沃什好像有先见之明似地,开始给自己找补。他写道:“货币与监管政策的根本性改革,将把人工智能的红利释放给所有美国人,通胀还会进一步下降。”沃什认为,人工智能可以大幅提升生产效率,企业能用更少的成本做更多的事情。

这样一来,市场上需要的东西更容易生产出来,价格也会变得稳定,所以即便降息,也不一定会推高通胀。这一套说辞,给他在降息的问题上,挪腾出了理论上的空间。

当然,质疑的人也不在少数。毕竟从现在的视角回看,这套从人工智能到生产效率到降息再到低通胀的叙事逻辑,更像是一份为政策转向量身定制的说明书,目的就是要撸特朗普的顺毛。那么问题来了,沃什给出的这条路走得通吗?

二、金价巨震背后到底有何玄机?

不管是反对量化宽松,还是支持降息,沃什嘴上说得头头是道,但在市场人士的眼里,这根本是不可能完成的任务,甚至可以说有三重阻碍。要搞清楚背后的原因,我们就必须先来复盘一下1月29日以来国际金价的“过山车”行情。这个背后有多条明线暗线交织,堪比一场各方“乱战”的大戏。

从黄金本身的角度来看,1月29日,国际金价突破了每盎司5600美元,一些投资者选择在高位获利了结,打开了金价下跌的窗口。

与此同时,科技圈传来了坏消息。微软财报显示,尽管公司在人工智能领域“烧钱”无数,但云业务的收入增速却创下了三年新低,让市场对人工智能是否会引发泡沫再起疑心。微软股价收盘跌幅近10%,拖累纳斯达克指数下挫。一些机构在美股的持仓出现大幅度亏损之后,为了补充保证金或是应对赎回的压力,选择抛售处于高位的黄金资产。也就是说,一场由科技股引发的短期流动性冲击,成为了金价剧烈震荡的幕后推手。

事情到了这个阶段还不算完,当天还有消息传出,沃什去白宫见了特朗普,很有可能获得下一届美联储主席的提名,结合之前他对于量化宽松政策的强烈反对姿态,市场给出了符合传统逻辑的第一反应:如果美联储真的缩表,那么理论上对于货币贬值的担忧就会消退,一定程度上可以减少对黄金的需求,从而导致金价下跌。

把这些背景都梳理清楚之后,我们再来看沃什的立场,就能发现问题出在哪儿了。

三、为什么沃什会面临三重阻碍?

第一重阻碍是降息问题。尽管沃什现在认为即便降息了还是可以控制通胀,但这个推论成立的前提,是人工智能的发展可以极大提升生产效率,然而市场已经明确告诉他,对于人工智能的发展,大家还是有很多不确定性。不管是微软难看的财报数据,还是之前甲骨文的融资窘境,人工智能会在多大程度上提升生产效率,目前还是个未知数。从这个角度来看,从人工智能到生产效率到降息再到低通胀的叙事逻辑,在第一个环节就要打上问号。你总不能拿十年后还不知道有没有的“远水”,来救眼前实打实的“近火”。

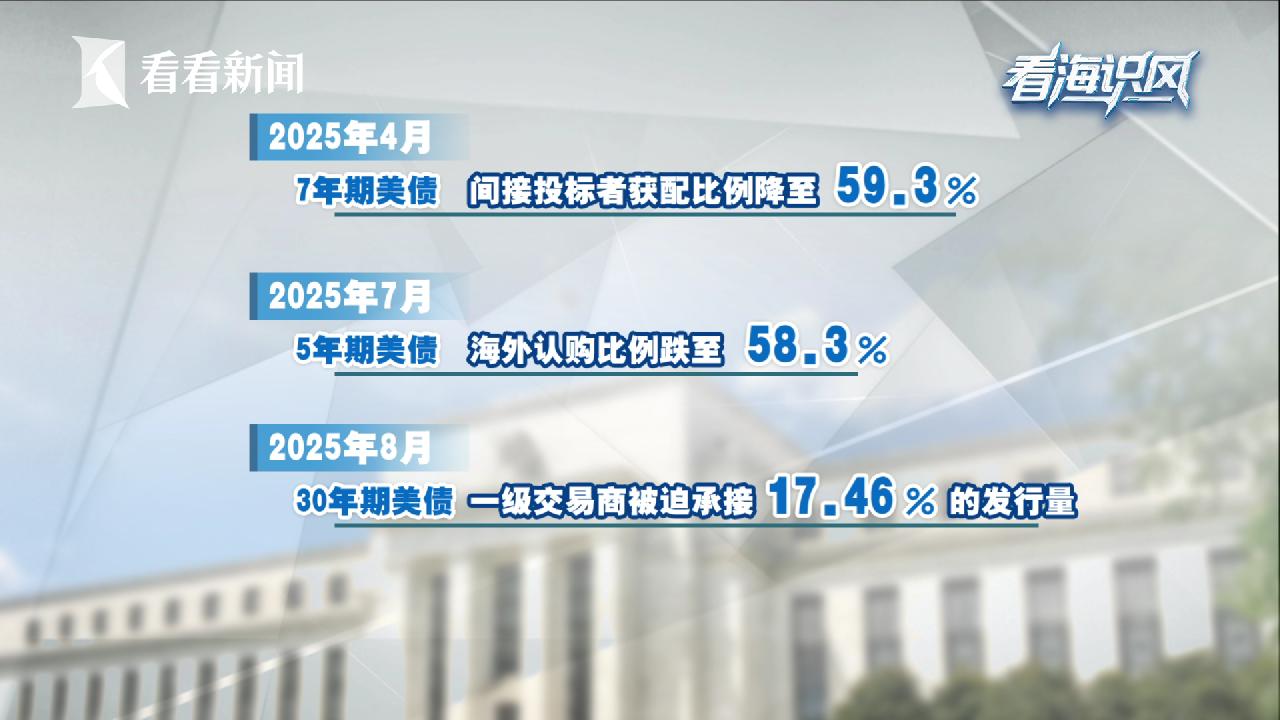

第二重阻碍是缩表问题,也就是沃什能否将反对量化宽松的理念落到实处。因为缩表的路径,是要让美联储减少对债市的接盘和支持,让市场不再无限地拿到资金。可问题是,如果美联储都不接盘美债,市场更不会有意愿接盘美债。现实情况就是如此,2025年以来,美债拍卖多次遇冷。4月份的7年期美债拍卖中,代表海外资金的间接投标者获配比例降至59.3%,创近四年来新低;到了7月份,5年期美债海外认购比例跌至58.3%,为三年新低;8月份,30年期美债拍卖表现更为惨淡,一级交易商被迫承接了17.46%的发行量,达到近一年来的高位。与此同时,业内人士预计,随着2025年金价的大幅上涨和各国央行的大举买入,黄金可能已经超越美债,成为全球最大的储备资产。这些数据都清晰表明,包括全球央行在内的海外投资者,正在系统性降低对美债的配置意愿。

第三重阻碍在于降息与缩表难以同步推进。如果美联储仍坚持缩表、持续向市场释放更多国债供给,最直接的结果,极可能是推高长期国债收益率。而对银行而言,长期国债是最核心的无风险收益参照。如果将资金借给美国政府即可获得接近5%的回报,那么投向风险更高的房贷或企业贷款,就必须要求更高的风险溢价,利率自然被抬升。最终的结果是,尽管政策利率下调,企业和居民在银行端面对的长期贷款利率却不降反升。这种利率结构会削弱降息的实际传导效果,也与特朗普所强调的“低利率环境”政策形成冲突。

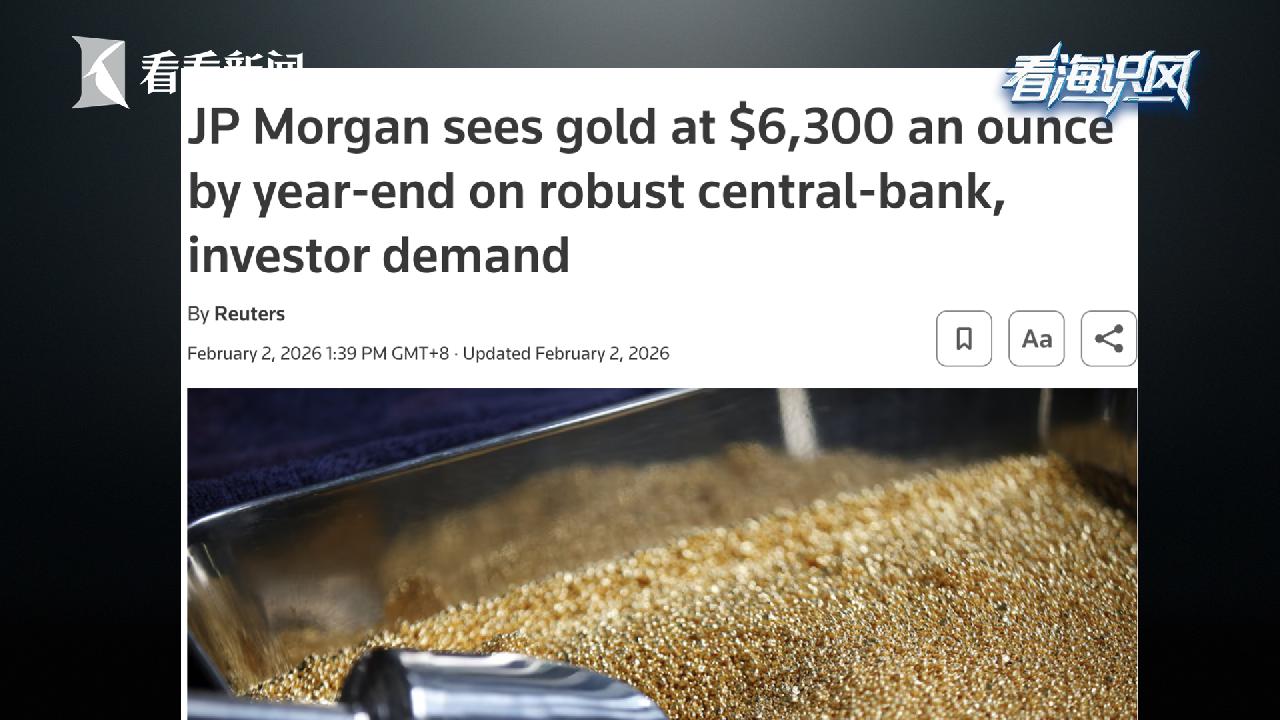

也正是因为有了这三重阻碍,我们才看到,在黄金价格大幅回调之后,多数投资机构并没有下调对黄金的长期判断。摩根大通预计,到2026年底,黄金价格有望升至每盎司6300美元;瑞银同样上调目标价,预计2026年9月,黄金价格将达到每盎司6200美元。机构的共识是,黄金的核心上涨逻辑并没有被破坏。只要美国无法同时解决财政持续扩张和生产率显著提升这两大结构性问题,黄金作为信用对冲工具的长期价值就不会消失。

因此,沃什提出的重塑美联储的政策叙事,更有可能沦为一场短暂的政治实验,虽然理论足够新颖,但这份新颖可能经不起实践的检验。

| 编辑: | 周缇 |

| 美术编辑: | 李松 |

| 摄像: | 沈俊 |

| 责编: | 张蕴昆 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表