视频 | 借信贷还旧债 网贷如何一步步“困”住年轻人?

新闻放大镜

看看新闻Knews记者 金梅 陈昱卉 翟静

2024-07-02 15:10:57

针对层出不穷的网贷乱象,监管部门再出重拳。近日,各应用商店应监管要求,对小贷产品进行全面排查,对不符合应用商店或网络平台审核资质要求的贷款App,将直接下架处理。排查的背后,是触目惊心的网贷乱象。事实上,在网络平台的诱导下,不少金融知识薄弱、没有稳定收入来源的年轻人,逐渐滋生了无节制的超前消费观念,年纪轻轻就背负了沉重的债务。

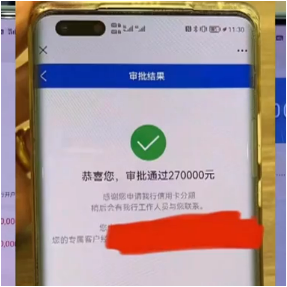

“我们系统有一笔信用贷款授信给到你这边使用。”类似的电话不少人大概都接到过,事实上,铺天盖地的网络贷款推销,已经无孔不入。只要身份证和手机号、门槛更低、放款更快、可贷款额度更高……这些诱人的字眼,让很多人放松了警惕,一步步陷入巨额债务的困境。

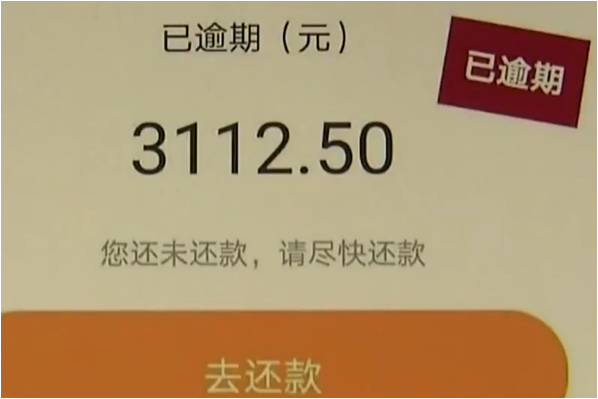

1995年出生的小杨就是一个缩影。她人生中第一笔网贷开始于大学毕业,当时觉得网贷的月还款负担不大,而且每个月都可以借新贷还旧债,非常便利。但没想到,一旦开始网贷之后,她的收支越来越没规划,债务也越欠越多。

同样遭遇的还有林芳,虽然她在日历本上标注了每个月的还款日期,但由于债滚债效应,现在的她已经要靠拆东墙补西墙地借贷,才能让自己勉强实现所谓的“收支平衡”。此外,有人因为越陷越深而陷入暴力催收的困境,个人隐私不断被泄露、亲戚朋友也受到连累。

记者调查发现,让年轻人困在网贷里的,除了自身缺乏足够的金融、法律知识和自制力以外,还有网贷平台的各种套路。据多位消费者反映,通过借贷平台直接贷款或者第三方平台申请贷款,却被以手续费、征信费、担保费、查询费等名目变相收取“砍头息”,导致综合借贷高达36%。还款方面,如果借款人想要提前,也需要先预约再排队,甚至还需要交高额的服务费。如果借款人无法按期还款,就可能会遭遇暴力催收。而且相关的催收电话、短信基本来自专门的催收公司。

此外,近年来,诈骗犯罪分子升级变换作案手法,网贷诈骗App打擦边球、迭代更新,欺骗性更强。警方介绍,有诈骗分子仿冒京东金融、360借条等平台,推出大量李鬼式App,以相似标志和产品介绍以假乱真,以小额返利等诱导网民访问下载,进而实施诈骗。还有冒充快递员推广、在宝妈群发兼职广告等方式引流,或者通过黑灰产业链条非法购买需贷款人员信息,进行精准诈骗。

最新《中国消费年轻人负债状况报告》显示,在中国年轻人中,总体信贷产品的渗透率已经达到86.6%,实质负债人群约占整体年轻人的44.5%。近一半的年轻人或多或少都在花着“明天的钱”。

如此规模,令人触目惊心。一个重要原因,或许在于网络平台互联网金融各平台之间缺乏综合管控。消费者在某个平台上借贷了以后,即使欠了钱,在另一个平台也仍然能顺利借到钱。还有一个情况是,有些平台没有金融牌照,不能经营贷款业务,它们经常会将有贷款需求的消费者,引导到没有贷款资质的平台。这也就为各种风险埋下了隐患。

中国人民大学公共管理学院教授马亮认为,不少年轻人掉入网贷陷阱的背后,从个人层面来看,是一种爱慕虚荣、相互攀比的心理在作祟;从社会层面来看,与消费主义的盛行分不开。两者互相催化,使得涉世不深的年轻人很容易越陷越深、难以自拔。由于能够借贷的年轻人已经是具有独立民事行为能力的成年人,因此,他们理应承担由此引发的相关责任。但要想从根本上整治网贷乱象,还是需要年轻人提高法律意识和自我防范意识。建议教育部门针对在校大学生加强这方面的引导和教育,各行政部门、相关执法部门也应当加强宣传,让大家知道网贷的危害,尽可能地去远离。

伴随着各种乱象的滋生,监管正在不断加码。今年以来,中国互联网金融协会要求各相关会员单位,就变相高息“现金贷”“套路贷”等问题,开展自查整改。多地金融监管机构和行业协会也发布相关风险提示,并将消费者权益保护相关要求纳入中介机构和第三方机构的准入、清退条件。

马亮表示,加强监管的同时,提供必要的司法服务也很重要。网贷行业中,很多不法分子其实是打着贷款的旗号在搞诈骗,有很多明目张胆的违法和欺诈行为,比如,窃取个人信息、霸王条款、非法勒索、人身攻击等等,其行为之恶劣,超过普通人的认知。这导致很多年轻人遇到网贷陷阱时,不敢跟家人说,也不敢报警,更不用说去求助司法救济,这就使得不法分子有机可乘,相关乱象愈演愈烈。这就需要司法机构等部门来创新和加强司法服务,包括为受困于网贷的年轻人提供司法的指导和救济,帮助他们通过正规渠道来脱困。总体而言,只有让借款人和监管机构、执法机构形成合力,才能共同推动网贷乱象的整治。

| 编辑: | 陈昱卉 翟静 |

| 责编: | 金梅 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论