视频 | 上海打破医保数据壁垒 求解健康商业险发展之路

新闻透视

看看新闻Knews记者 潘窈窈 王毅

2024-02-21 09:07

健康商业保险,是对基本医疗保险的一种补充,但是普惠型理赔起付线高,赔付率也低,而中高端产品,保费高,对于普通老百姓来说,渴望不可及。年前,上海启动了医保大数据创新实验室,为上海基本医保和商业健康保险深度合作打破医保数据壁垒,最终让健康商业险走入寻常百姓,扩大可参保人群。

说起健康商业保险,大多数市民持保守态度。“健康商保的保价保费比较高,有时候理赔不到,门槛很高。”“医疗商保理赔周期感觉挺长的,然后需要提交的材料也挺麻烦。”

保费贵、门槛高、理赔繁琐这些痛点,其实保险公司也心知肚明。去年,太保产险上海分公司团客中心健康保险事业部总经理助理单韵莺,带领团队设计了多款“健康险”产品。根据经验来看,产品设计离不开医疗大数据的支持,光靠保险公司的内部数据缺乏普适性,产品责任和定价难以完全贴合市场。“依靠自己保司内的数据体量,来针对整个市场来说,肯定比较小的,保险本身就是大数据的法则,会把像一些有结节、一些三高人群直接一刀切。”单韵莺解释。

不仅对投保人的身体状况有苛刻的要求,为了避险,保险公司的投保定价也就会相对较高。

平安健康保险股份有限公司总经理助理、总精算师丁雯坦言:“设计产品最大的难点,就是我们对诊疗的进程,病程发展的时候,它的医疗费用需要花费多少,我们不太了解,我们现在面对的客户,集中在M3、M4、M5(中产、高净值客户)是最高级别。”

中保科联技术有限责任公司总经理何苗则表示:“从商业保险公司来说,很难获得政府公共的医疗数据来支持到产品的定价,往往出现定价比较高,或者带病体不容易承保情况。”

症结找到,上海尝试率先“破题”。今年初,市医保局、市大数据中心、上海保险交易所三方,共同建立了“上海医保大数据创新实验室”,为的就是打通数据壁垒。脱敏后的医保数据近150亿条,已经实现了数据汇聚清洗、模型构建等多重功能,让保险公司也能获得必要的医疗大数据支持,这样就可以设计出更加合理的产品,扩大可参保人群。

“按照原始数据不出域,数据可用不见的方式来打造,安全可靠可信的,数据开发的基础设施环境。”上海市大数据中心副主任刘迎风介绍道。

上海市医保局统计与信息处处长柳咏则表示:“希望通过医保的大数据赋能,来支持商业健康保险公司进行更精准的测算,有条件和可能性来提供更多更加亲民的、投保门槛更低的优质商业健康保险。”

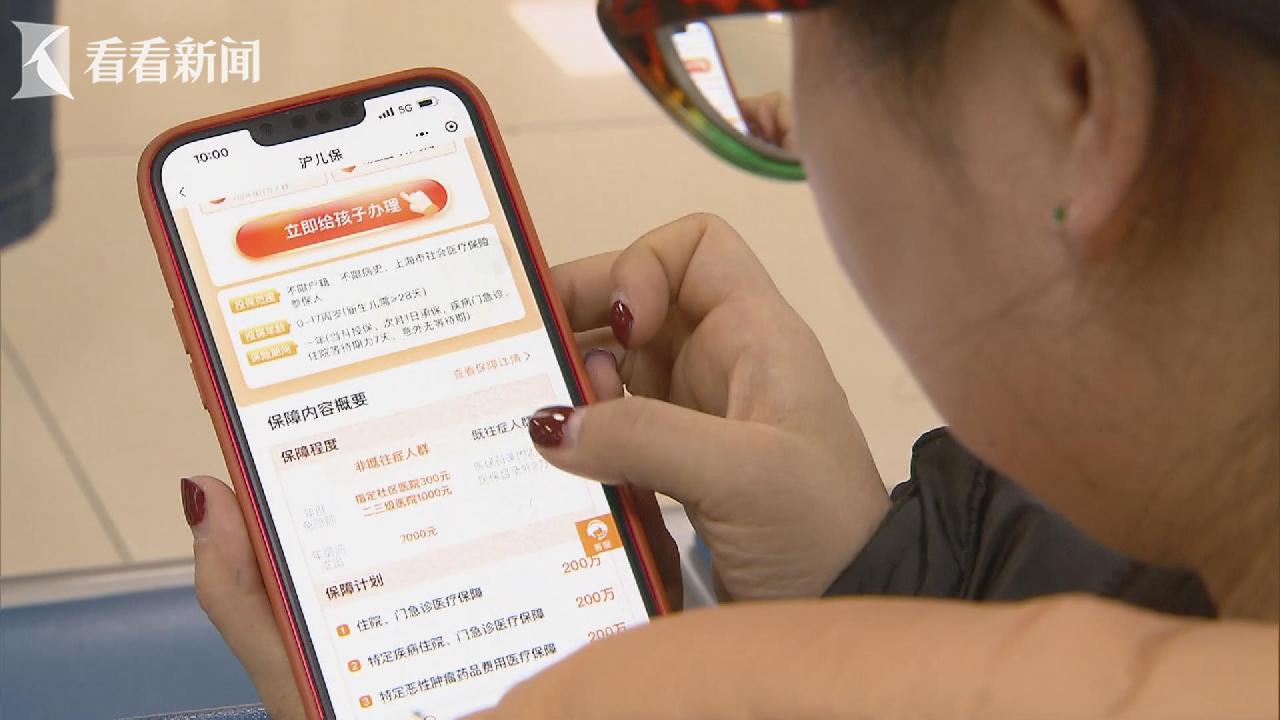

有了医保数据的支撑,平安保险设计的首款“沪儿保”医疗险,已经在“随申办”APP上开放了投保渠道,保障对象涵盖出生28天至17周岁的少儿,在一二三级医院都可以理赔。

黄女士 就为过敏体质的8岁儿子购买了一份,她算了这样一笔账,之前儿子肺炎,前往三甲医院治疗,花费总医疗费用6500元。其中,上海基本医保报销2100元,个人需负担医保内的自负费用2400元和医保外自费费用2000元,最终,除去1000元商业保险起付线,黄女士可拿到2100元沪儿保赔付款。黄女士告诉记者:“这款产品保费还是比较低,650元,沪儿保 覆盖了一级二级医院,更加亲民。”

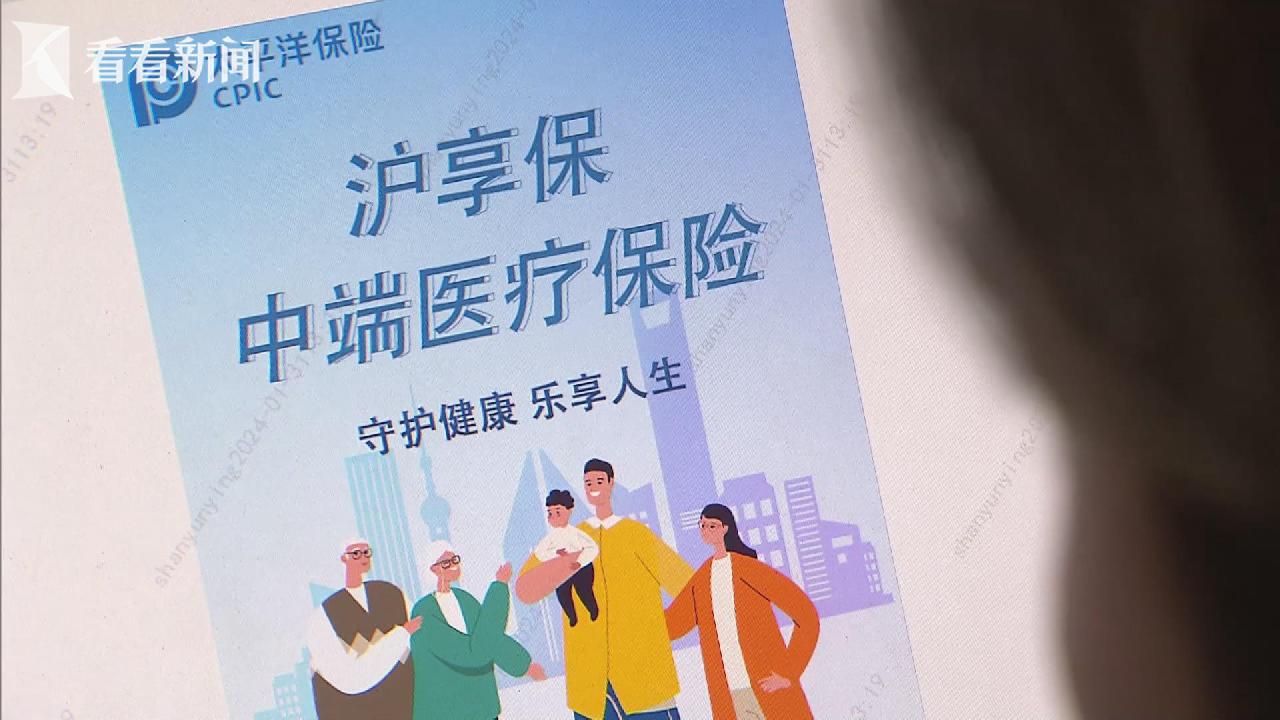

而太保正在设计的“沪享保”,则首次将投保人的年龄,放宽到65岁,部分有结节和三高人群,也被考虑在内,同时还在争取将一些未纳入基本医保的创新药械,也纳入进来。

上海市医保局待遇保障处副处长陈丹沛:“我们会搭建更多的平台,让保司和创新药械的企业,能够直接沟通,把更多的创新药械,纳到商保产品里面,这个也是双方的需求。”

而被投保人所诟病的“理赔难”、“理赔繁琐”的问题,也正在优化,目前已有3家保险公司展开了试点。

太保产险上海分公司党委委员、副总经理金晶表示:“原来我们都是靠自己,很多理赔要到现场去取证,包括后台对有些发票还要验证,后续想在这方面做出努力。”

随着数据壁垒打通,现在投保人通过“随申办—保险码”一码通赔平台提交申请,就可以实现免材料理赔,提升理赔效率。依托上海市医保大数据创新实验室的启动,不仅会让更多普惠保险产品走进千家万户,还将助力生物医药产业创新发展,让好药、新药加快从实验室走向诊疗室,惠及更多百姓健康,我们期待。

(记者:潘窈窈 王毅 编辑:由由酱)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表