安信证券调高茅台目标价至900元 遭上交所发函通报

时讯

看看新闻Knews记者 鱼莎莎

2017-11-21 18:38

近期贵州茅台(600519)股价一路高歌猛进,机构对于茅台股价的预测一浪高过一浪。11月16日,安信证券上调茅台目标价至900元,市值有望达到1.85万亿。上交所昨日晚间对其发函通报批评,称其结论缺乏依据,未经审慎分析,也没有充分提示相关不确定性风险,可能对投资者产生误导。

安信证券有关茅台的研报遭上交所发函通报

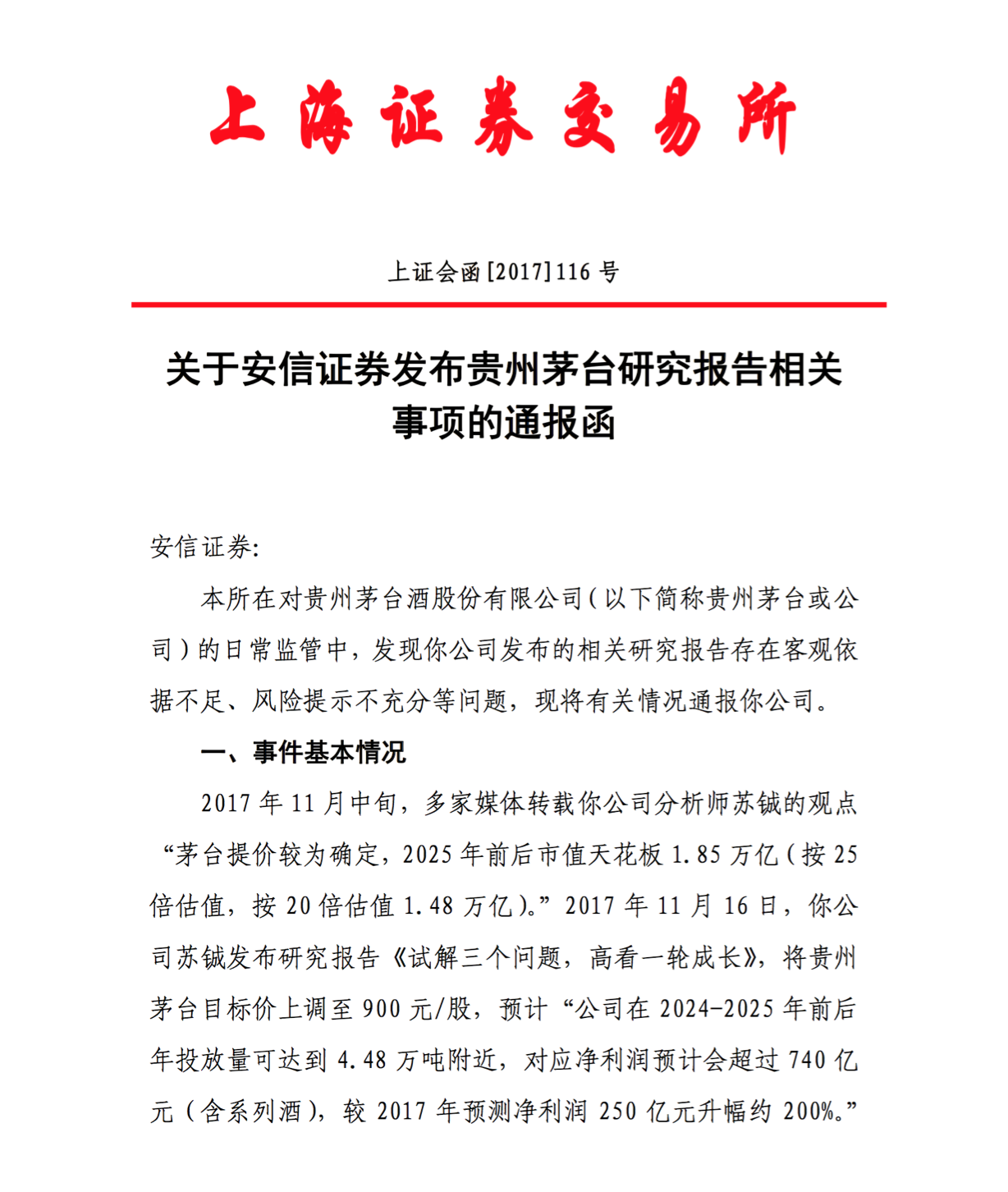

茅台股价近日节节攀升,机构对其公司目标价的预测也是一浪高过一浪。11月16日,安信证券发表研报告《试解三个问题,高看一轮成长》,调高茅台目标价至900元,市值有望达到1.85万亿上下。

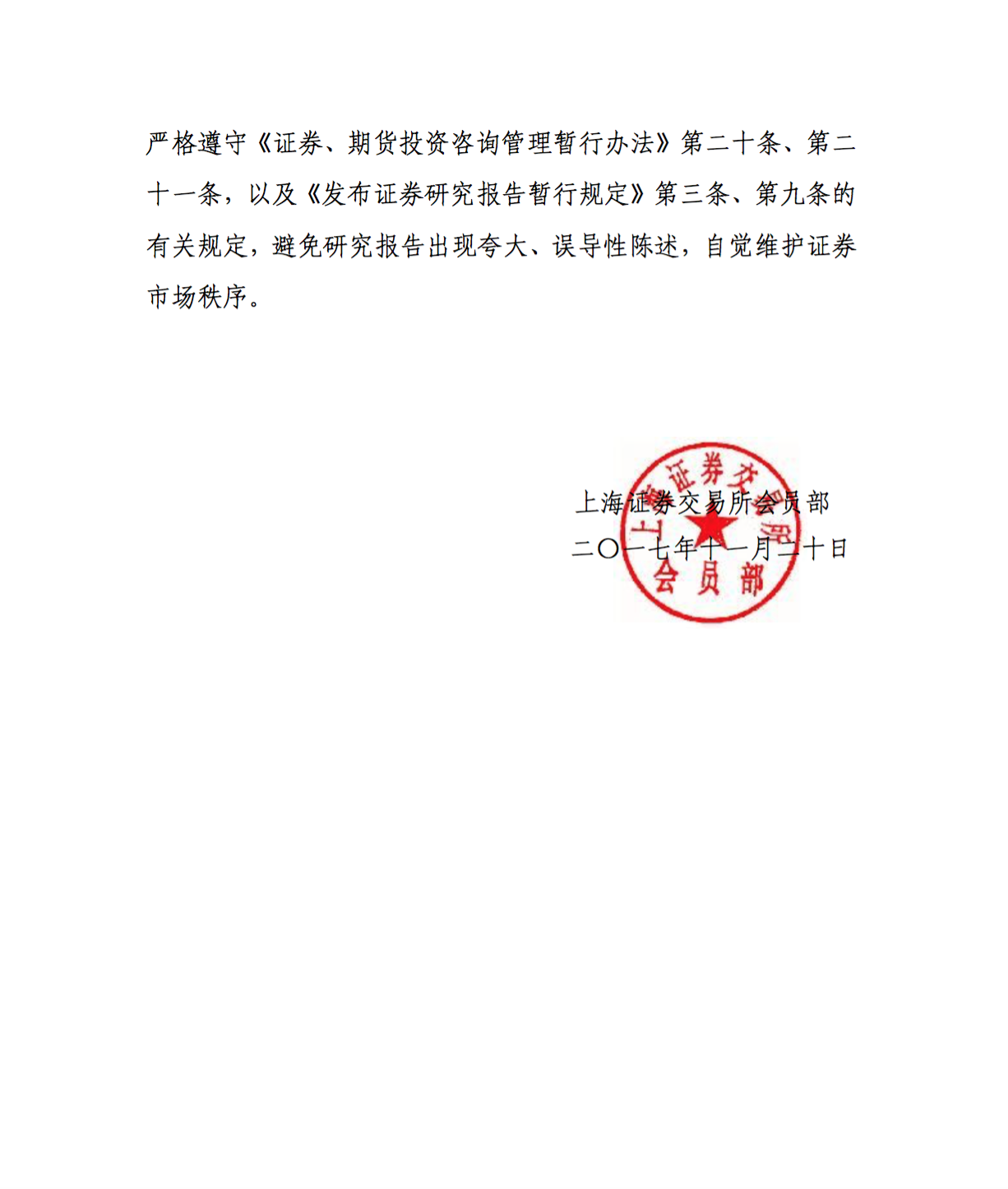

昨日(11月20日),上交所发布《关于安信证券发布贵州茅台研究报告相关事项的通报函》,公告称,这份研报存在相关预测估算客观依据不足、风险揭示不够充分等问题,勒令安心证券规范研究报告发布行为,避免研究报告出现夸大、误导性陈述,自觉维护证券市场秩序。

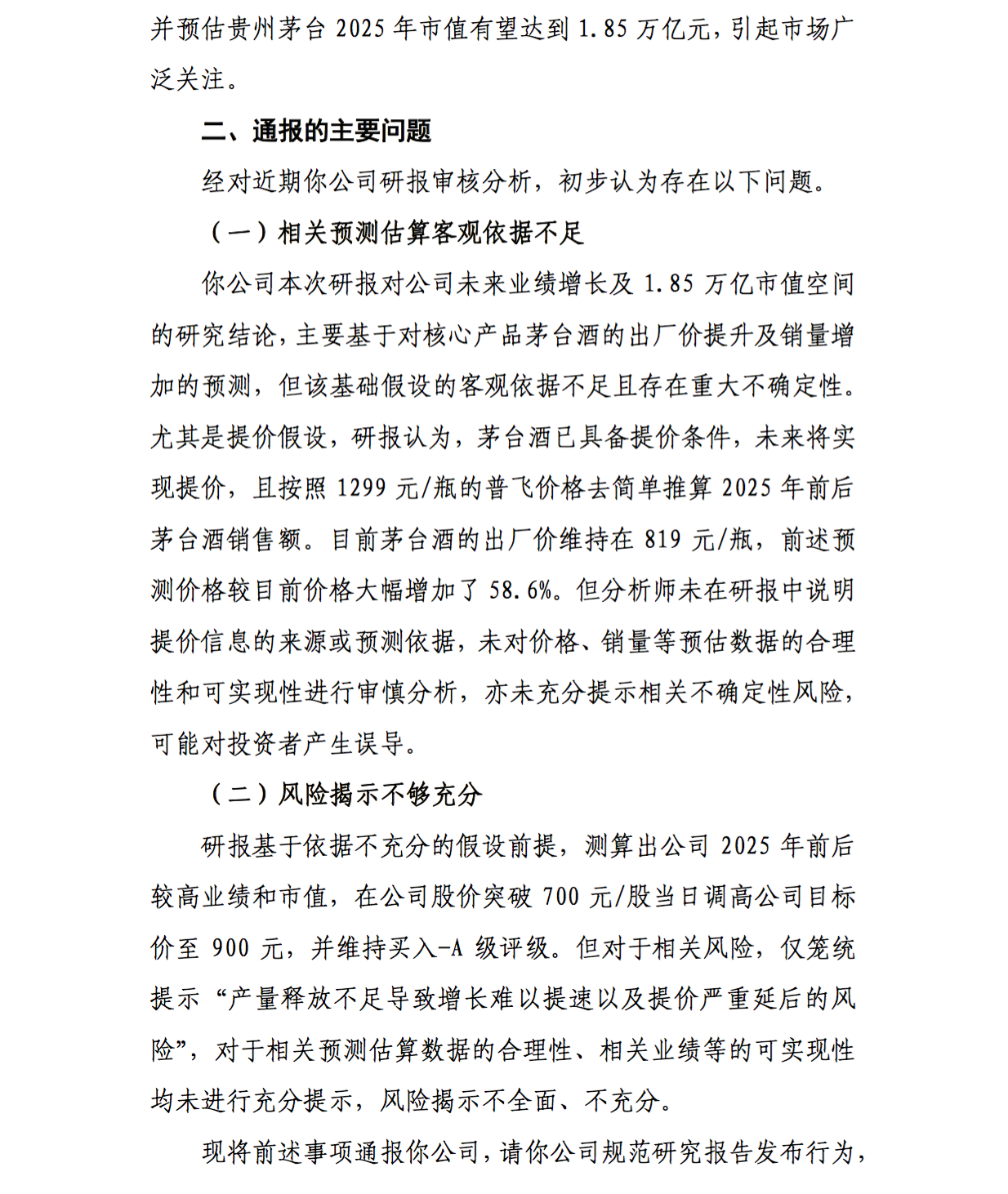

安信证券相关研报称,“按照目前公司相对明确的”基酒产能“指引(公司预计2020年达到5.6万吨茅台基酒产能)可推演的市值估测”市值有望达到1.85万亿上下”。上交所公告称,安信研报关于市值的估测主要基于对核心产品茅台酒的出厂价提升及销量增加的预测,但该基础假设的客观依据不足且存在重大不确定性。

公告进一步称,尤其是提价假设,研报认为,茅台酒已具备提价条件,未来将实现提价,且按照 1299 元/瓶的普飞价格去简单推算 2025 年前后茅台酒销售额。目前茅台酒的出厂价维持在 819 元/瓶,前述预测价格较目前价格大幅增加了 58.6%。但分析师未在研报中说明提价信息的来源或预测依据,未对价格、销量等预估数据的合理性和可实现性进行审慎分析,亦未充分提示相关不确定性风险,可能对投资者产生误导。

此外,公告还称,安信研报基于依据不充分的假设前提,测算出公司 2025 年前后较高业绩和市值,在公司股价突破 700 元/股当日调高公司目标价至 900 元,并维持买入-A 级评级。但对于相关风险,仅笼统提示“产量释放不足导致增长难以提速以及提价严重延后的风险”,对于相关预测估算数据的合理性、相关业绩等的可实现性均未进行充分提示,风险揭示不全面、不充分。

疯涨的茅台股价与机构预测

事实上,自今年以来贵州茅台便不断刷新股价纪录。去年年底,贵州茅台的股价(12月30日)尚收报334.15元每股,而至11月16日,茅台股价突破每股700元大关,当日收报719.11元,总市值达9033.44亿元,超过中国人寿8638.54亿市值,A股排名第7。而今日(11月21日),茅台股价收报677.25元,市值达8507.6亿元。茅台股价年内翻了一番,期间,股价连续突破400、500、600、700的整数高位。

今年以来,茅台股价一路走高

伴随着一路高歌的茅台股价,机构的预测价格也在水涨船高。今年以来,茅台便受到了各大券商研报的追捧。分析师给予茅台的目标价也从年初的400元/股不断提升,甚至多家券商给出茅台股价超过900元/股的目标价。

以安信证券为例,7月28日、9月11日、10月26日 其分别给出的6个月目标价分别为580元、590元、710元,而11月16日,安信上调了茅台的目标价至900元。

而据看看新闻knews记者不完全统计,仅10月以来,券商分析师给贵州茅台出具的研究报告便有30份之多。评级建议也均为“买入、强烈推荐、增持”等。

10月25日,茅台公布第三季度业绩,贵州茅台营业收入、营业利润分别同比增长59.4%、57.8%,业绩增速已经逐步接近前期历史高位。10月26日,中信证券、国泰君安、国信证券、东北证券、招商证券、平安证券等券商研究员均给出了买入、强烈推荐、增持等评级建议,而茅台股价也在10月26日当天便突破了600元的关口。此后更是在15个交易日内股价便又涨破了700元的关口。

十月份以来券商分析师对贵州茅台的部分评级建议

风险提示

值得玩味的是,一边是券商分析师的追捧,另一边贵州茅台自身也开始向投资者”提示风险“。

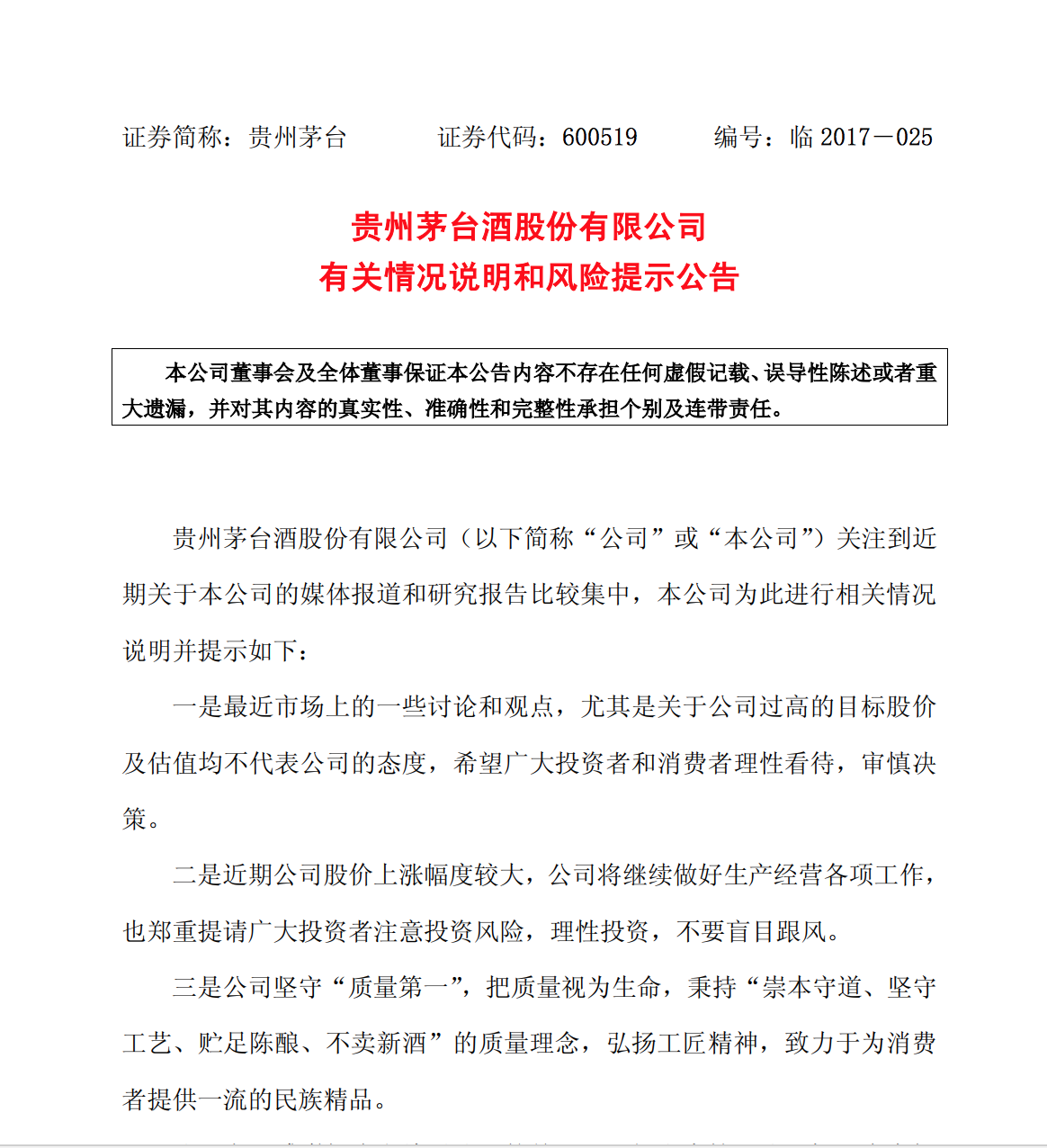

11月16日晚,贵州茅台发布公告称,公司关注到近期关于本公司的媒体报道和研究报告比较集中,公司为此进行相关情况说明并提示如下:一是最近市场上的一些讨论和观点,尤其是关于公司过高的目标股价及估值均不代表公司的态度,希望广大投资者和消费者理性看待,审慎决策。二是近期公司股价上涨幅度较大,公司将继续做好生产经营各项工作,也郑重提请广大投资者注意投资风险,理性投资,不要盲目跟风。

贵州茅台发布公告提示投资风险

而同日,新华网也发表了题为《理性看待茅台的股价》的文章,其中提及,对于A股投资者来说,要在股市里找到一支足以支撑价值投资理念的绩优股并不容易,何况茅台股票和茅台酒有种相同的稀缺性,以及优异的投资回报率,配得上投资者为其给出合理估值。但这并不意味着急剧飚升的股价,就是对茅台价值的最好判断。理性的投资行为,任何时候都不应该表现为不计代价的盲目抢筹。

而与此同时,沪股通资金近日连续减持茅台,沪股通20日交易数据显示,净卖出贵州茅台6.21亿元,这已是其连续第四个交易日净卖出茅台股份,从11月15日-17日,在这短短的三天时间内,沪股通资金总计净卖出茅台16.36亿元。

11月17日和20日,贵州茅台股价接连下挫,累计跌幅近6%。

在这个节点,上交所出函通报安信证券,业内人士认为有一定的警示意义。

上海证券研究所所长助理蔡钧毅对记者表示,结合新华网此前的基本论述和茅台自身发布的公告,我们能体会到近期管理层是在对于过分上涨的部分蓝筹股、一些显现出投机氛围的蓝筹股有一个警示。虽然如此,无论是监管的深入还是整个市场的风险偏好变化,蓝筹股的主流核心逻辑并没有发生一个根本性的变化。市场对价值投资仍然是更有力的。

苏宁金融研究院特约研究员江瀚告诉记者,贵州茅台这只股票在现在的股票市场上有一定的稀缺性,所以倍受投资者青睐,对于这样一支股票,监管层更加愿意看到它健康平稳地发展,回归正常的估值水平和价值水平,而非被资本过度炒作。另一方面,最近股票上涨的势头相对比较明确,监管层此举也意在打击最近有可能出现的股市炒作风潮。

此外,据看看新闻knew记者了解,近年来,监管对于券商研报的关注度也在不断提高。2016年7月,西南证券有关片仔癀公司的研报就被上交所发函关注。而早在去年京沪两地证监局便已发布了《关于进一步规范发布研究报告等业务行为的通知》,要求各证券期货经营机构要完善内部控制,严格规范研报发布行为。

附上交所函件全文:

(看看新闻Knews记者:鱼莎莎 编辑:祝闻豪)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表