营改增一周年报告:对经济增长净影响约0.9%

时讯

看看新闻Knews记者 金普庆

2017-07-28 15:49

自2016年5月1日以来,中国全面实施营改增试点已一周年。近日,上海财经大学公共政策与治理研究院胡怡建教授团队发布了《中国全面实施营改增试点一周年评估报告》,从减税效果、经济效应和完善建议等角度,对营改增的成效、经验做出评估。

《评估报告》认为,全面实施营改增试点综合配套推进、平稳有序运行,完成了建筑业、房地产业、金融业和生活服务业四大行业的税制转换,涉及1011余万户纳税人、2万亿税款,实现了增值税在工商业和服务业全覆盖,构建起了有利于形成统一税法、公平税负、平等竞争的现代增值税基本制度,充分显示出中国政府快速高效战略决策力、政策执行力和挑战应对力。

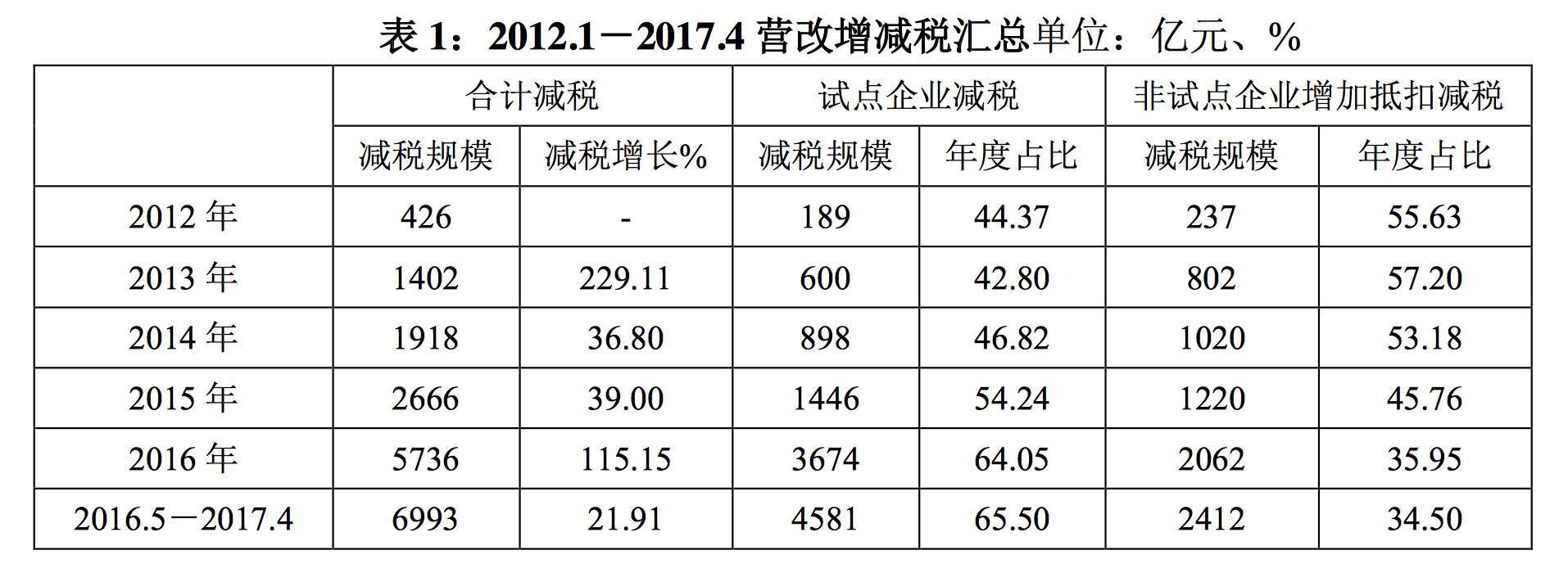

从全面实施营改增一年实践看,通过行业、企业内部减税和上下游环节税收抵扣机制,2016年实现包括试点企业减税和下游企业取得增值税发票增加抵扣减税,合计减税5736亿元,2016年5月至2017年4月减税更是达7000亿元,完成了全面实施营改增预期目标。

2012.1-2017.4营改增减税汇总

全面推开营改增试点除了直接减税效应之外,还带来了包括诸如促进经济可持续增长、就业增加,产业结构优化、层次提升、新旧动能转换,企业创新创业、资产重组,催生新技术、新产业、新业态、新商业模式等多重积极效应。

《评估报告》显示,全面实施营改增第1年对经济增长净影响为0.892%,这意味着在其他因素不变的前提下,理论上全面实施营改增第一年可以影响当年经济增长约0.9个百分点。第二年为0.306%,第三年为0.079%,全面实施营改增对中国GDP的带动作用逐年降低。综合来看,若全面实施营改增的作用完全发挥,总体上会使GDP增长 3.42%。

全面实施营改增在不同时段对GDP的净影响

同时,报告指出,全面营改增后个别企业税负上升,也有个别企业实施营改增后税负变化较为复杂,主要集中在金融业和建筑业。

对于有的金融机构反映“跟以前营业税相比,减税没有像统计上显示那样明显,有的税负还有所上升”的问题,报告通过调研发现,部分金融企业反映的上述问题主要是由于计算和统计口径差异所致。报告认为,有些原先享受非法定税收优惠较多的金融企业可能会由减税转为增税。

报告分析指出,全面实施营改增后,新纳入的建筑、房地产、金融和生活服务业因直接减税,以及先行试点的交通运输、邮政、电信和部分现代服务业因进项抵扣增加间接减税,使税负率一次性大幅下降。但建筑业受新老项目分别执行不同税率政策影响,项目先预缴再结算和清算的特点,以及简易计税改为一般计税的项目增多,累计税负率略有提高,由2.56%上升至2.65%。

《评估报告》建议,全面深化增值税改革任重道远,未来改革重点应是推进税制、体制和法制三大制度建设,建立一个更加公正、简明、高效的增值税制度,全面提升税收治理能力和税收国际竞争力。在税制方面,进一步增强增值税的中性作用,同时全面清理税收优惠和过渡安排;在体制方面,建议进一步优化中央与地方增值税收入分成方案;在法制方面,建议加快增值税立法,适时将其上升为法律,并为进一步改革留有空间。

(看看新闻Knews记者:金普庆 实习编辑:朱佳伟)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表