视频 | 多地现烂尾楼“强制停贷” 风波该如何平息?

新闻放大镜

看看新闻Knews综合

2022-07-14 14:34

近日,江西景德镇恒大珑庭项目业主的一纸停贷告知书,拉开了烂尾楼停贷的大幕。随后,广西、河南、山西、重庆等多地烂尾楼业主都发布声明称,要强制停止偿还贷款,直至相关项目完全复工为止。据不完全统计,截至7月13日,全国遭集体停贷的楼盘已超过100个。这些楼盘中,有的是已经延期交付多年、实打实的烂尾楼,有的则是还没到交付时间,但因资金紧张、至今难以复工的停工盘。

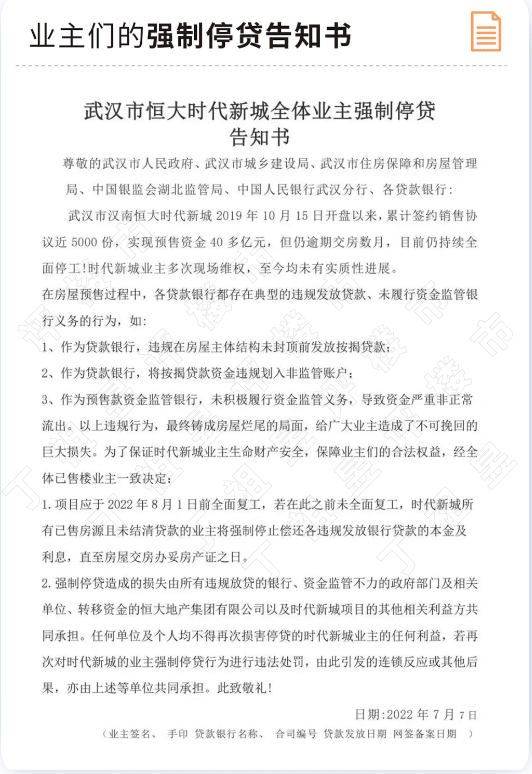

例如,武汉时代新城全体业主拟写的强制停贷告知书就显示:武汉市汉南时代新城项目逾期交房数月,业主多次现场维权仍无实质进展,数千户业主(已售房源且未结清贷款)决定,若该项目在限定时间(2022年8月1日)内仍未全面复工,业主将强制停还银行月供。

而一份在网上流传的河南郑州一份名门翠园业主强制停贷告知书则显示,该项目已逾期交房1000多日,目前仍全面停工。如果8月8日前项目未复工,贷款买房的业主将停止偿还贷款,直至交房办妥房产证为止。

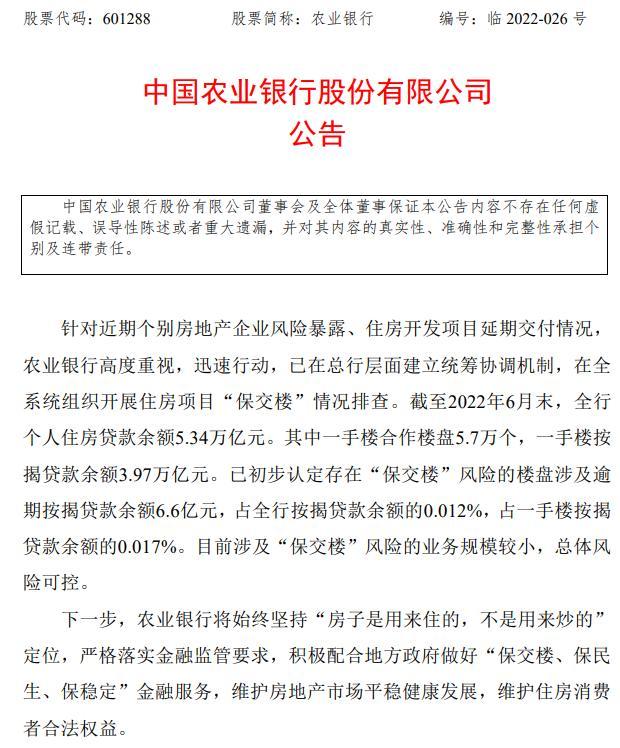

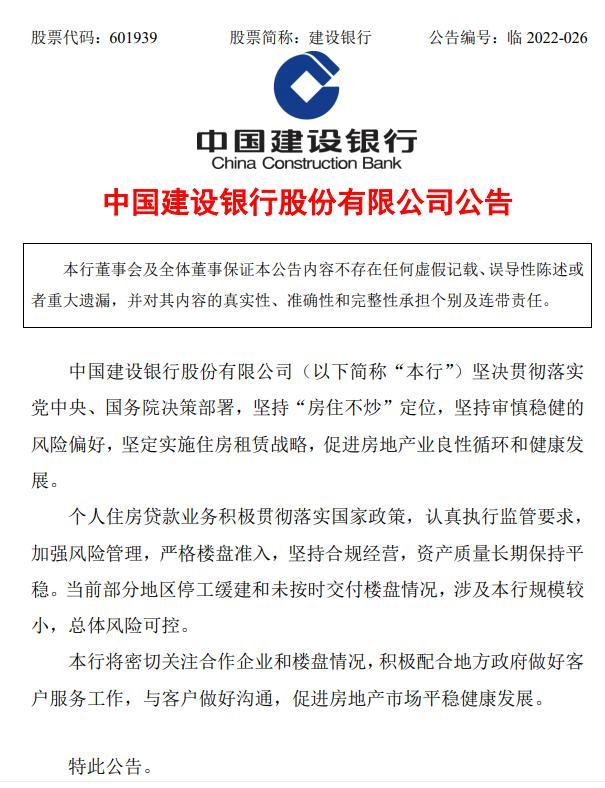

针对多个楼盘“强制停贷”的消息,今天午间,农业银行、建设银行、兴业银行先后发布公告回应断供影响,均表示总体风险可控。其中,农行提及已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元。兴业银行称已出现停止还款的按揭金额3.84亿元,且强调重点的风险地区在河南。建行没有透露具体按揭数额,只是表示,当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。

按照现行法律,业主和开发商之间的商品房买卖关系,而放贷银行是与业主本人签订按揭贷款合同,合同履约不应受到开发商楼盘进度影响。业主贸然停贷,个人的征信报告就会受到影响。对此,今天上午东方卫视记者电话采访了一些停止还贷的业主,他们告诉记者,由于维权一直无果,加上还贷压力确实很大,大家迫不得已选择这条路,希望可以让相关监管机构和银行负起责任来。目前强制停贷告知书还在进行完善,并没开始实施。业主代表将在完善好强制停贷告知书后征求所有业主的意见,并将该告知书寄给相关政府、企业、银行。

那么,购房者用自行停贷的手段倒逼房企加快建设甚至交房真的可行吗?上海市律师协会物业管理业务研究委员会主任宋安成表示,购房者自行断供会面临几种风险,首先违反了与银行签订的贷款合约,一旦停贷就可能会收到银行催收电话、名下资产会面临被冻结拍卖、个人征信也会被列入黑名单。宋安成建议,购房者应该第一时间找到楼盘开发商解除《购房合同》,如果不能解除可向法院提起诉讼。

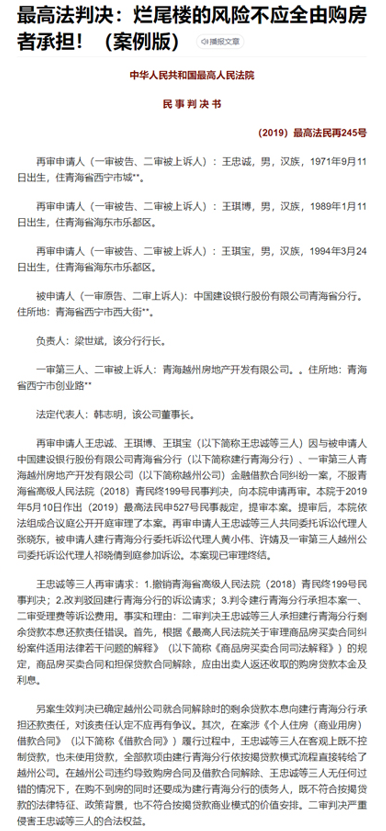

这方面,此前已有成功案例,2019年的一份最高法民再245号案例就显示,因出卖人(开发商)未按照约定期限交付房屋,致使案涉《商品房预售合同》解除,《借款合同》《抵押合同》因合同目的无法实现亦被解除,应由出卖人将收取的购房贷款本金及利息返还担保权人(贷款银行)和买受人(购房人),而买受人不负有返还义务。

对于楼盘停工或烂尾,不少业主都将原因指向银行违规放贷或预售资金被违规挪用,多地业主在停贷告知书中均写道:作为贷款银行,违规在房屋主体结构未封顶前发放按揭贷款;将按揭贷款资金违规划入非监管账户;未积极履行资金监管义务,导致资金严重非正常流出等。

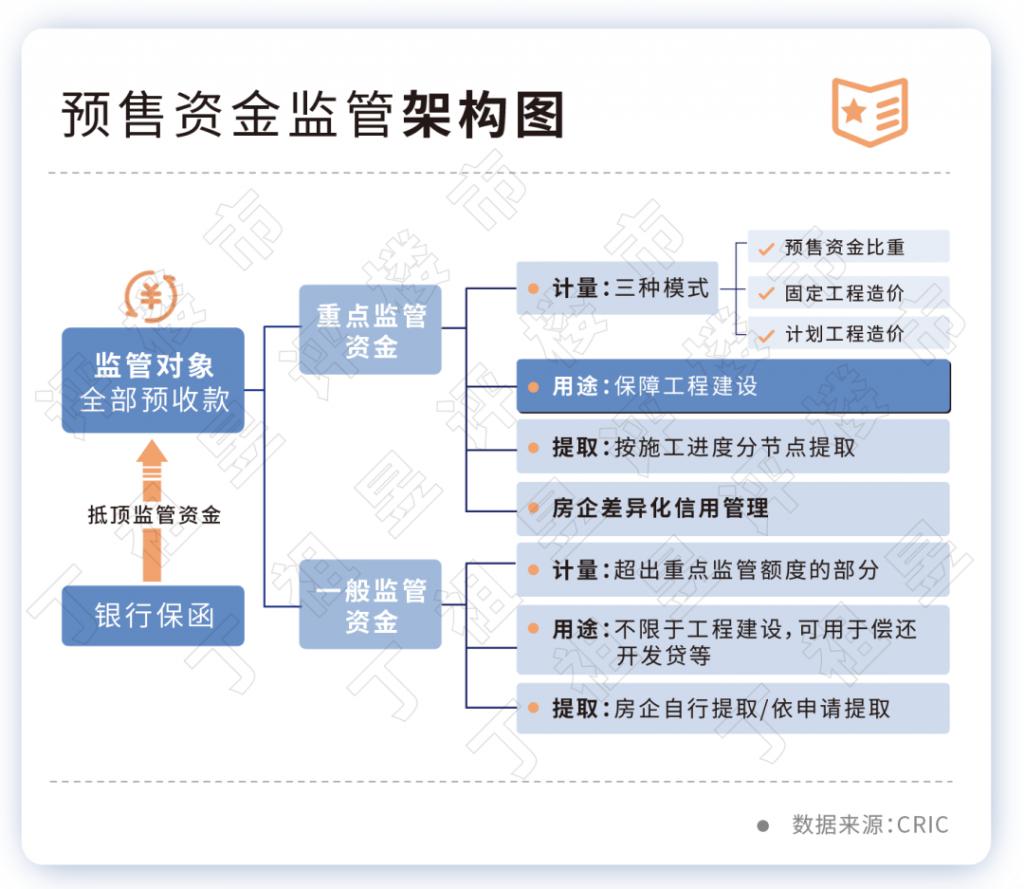

预售资金是指新房项目预售后,房企收到的各种购房款,包括定金、首付款、按揭贷款等。按照规定,预售资金监管应由房地产行政主管部门会同银行对商品房预售资金实施第三方监管,房企须将预售资金存入银行专用监管账户,只能用作本项目建设,不得随意支取、使用。近年来,我国各地也陆续出台政策,强化对预售资金的监管,确保预售资金用于房地产项目建设,保障工程款按期支付。不过,有业内专家表示,过去很长一段时间,房企在“拿地-开工-预售-拿地”的高周转模式下,很多新房预售后的回款资金,不是用作结算工程款,而是被违规挪走他用,通过撬动资金杠杆,进行大规模拿地。

事实上,对于违规挪用预售资金的问题,国家一直在加强监管。今年1月,住建部、央行和银保监会联合印发《关于规范商品房预售资金监管的意见》,明确:预售资金监管额度根据商品房项目建设工程造价、施工合同金额及项目交付使用条件等因素确定。在确保房地产项目竣工交付所需资金后,超出监管额度的资金可由房地产开发企业提取使用。

此外,今年2月,全国性商品房预售资金监管办法出台,要求各方以最大程度推动保交付,维护守住消费者合法权益为政策的底线。为了让楼盘按时保交付,保障购房者的利益,去年,包括西安、北京、天津、苏州、广州、石家庄、重庆、银川等多个城市出台政策,加强对商品房预售资金的监管。强监管内容主要包括升级资金监管范围、提高监管比例、提高支取节点要求等。

易居研究院智库中心研究总监严跃进表示,预售资金监管政策的初衷就是为了确保工程项目不烂尾而设立的一道防火墙机制。所以此次全国各地爆发的烂尾楼断供潮,其实是提出了预警,要求各地该监管的资金还是要管好,不要出现空白账户和虚假监管。

在预售资金的监管方面,除了各地房地产行政主管部门外,银行也扮演了重要角色。上海市律师协会物业管理业务研究委员会主任宋安成就指出,有些银行在实际操作过程中出现的漏洞导致了市场乱象,包括假收入证明、经营贷买房、烂尾楼资金监管不力等。在处理这些问题的时候,违规运作的银行也应该负责。此外,各地监管部门也要完善银行放款细则,对于预售资金的监管,底线是保交付,要通过加强监管实现更加规范化的管理,从而保证在建项目都能按期交付。

舆论指出,在此次断供风波中,最无辜的就是业主,业主强制停贷也是走投无路,其本心还是希望问题得到解决。因此,现在最关键的是各方协调,各地政府应该研究如何盘活烂尾楼,把死棋下活,追讨转移走的资金,或者引入有实力的房企,将保交付放在优先位置,这才有利于千家万户的稳定。

(看看新闻Knews记者:彭晓燕 张蕴昆 陈昱卉)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表