视频 | 车主喊贵险企叫亏 新能源车“投保贵”怎么破?

新闻放大镜

看看新闻Knews记者 崔信淑 阮丽 陈昱卉

2024-03-26 17:12:01

“保险公司月初报价5800元,月底报价7225元。换了一家保险公司,新能源车车险报价居然达到11300元。”近来,不少新能源车车主反映,新能源车保费越来越高,第一年明明没有出险,第二年的保费竟然还涨价了。不仅如此,多位新能源汽车车主反映,他们在购买车险的时候也遇到了阻碍。之前还能正常买车险,但不知为何,最近续保时,有的直接被拒保,有的则被要求增加价格不菲的附加险,否则免谈。

据公安部统计,截至2023年底,全国新能源汽车保有量达2041万辆,占汽车总量的6.07%。以平均每辆车4000元保费估算,这意味着新能源汽车市场的盘子有近千亿元。如此大的“蛋糕”,为何保险公司不愿意承保呢?

记者拨打多家保险公司电话了解到,保险公司拒保的常见理由是“新能源车赔付率高,卖新能源车险亏本”。那么,是什么原因导致新能源车赔付率高呢?

业内调研显示,这是由于新能源车在车辆设计、使用环节两个方面风险有了显著变化。新能源车险贵,主要原因之一是新能源车维修费用高。由于新能源车的电池与电池保护壳往往是一体的,即便是轻微刮擦,也要返厂检测,如果电池受损,走维修还是全损也需要做成本考量。此外,一体压铸车身,电机、减速器等关键零部件,目前大多只换不修。

调研还显示,新能源车事故率、损耗率较高,也导致新能源车险成本居高不下。业内人士表示,新能源车的出险率大约高出燃油车出险率的一倍。一方面新能源汽车电池等关键部件的损耗和残值评估标准不完善,且车身预装各类传感装置,加上车型更新换代过快,零配件难以成规模,导致维修成本高。另一方面,新能源汽车的查勘和定损的理赔人员需要专业技能,人力成本也更高。

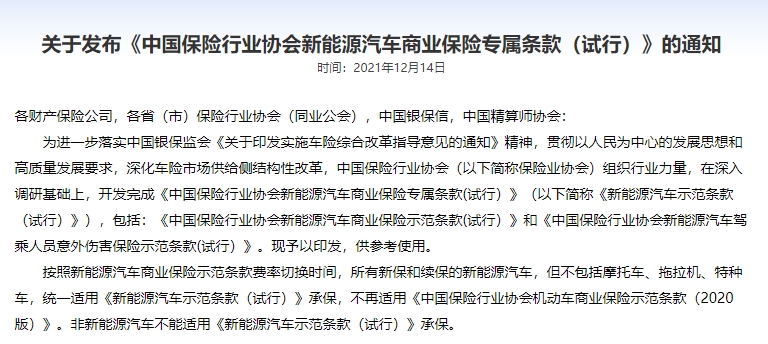

事实上,2021年12月,我国《新能源汽车商业保险专属条款(试行)》发布,新能源车与燃油车不再共用同一车险条款。一些新能源汽车的“三电”系统、充电等特定使用场景被纳入承保范围。不过,新能源汽车发展时间较短,经验数据积累不足,潜在问题尚未充分显现。保险公司也未建立起依托各类数据的事故理赔数据库,进一步加大了保险公司开发涉及险种时进行合理费率厘定的难度。

面对当下新能源汽车承保出现越来越多的新矛盾、新问题,新能源车险定价机制改革已经被迅速提上日程。针对新能源车险价格高企等问题,今年1月,监管部门还下发通知,明确交强险不得拒保,商业险愿保尽保,取消不合理承保限制。

如何破解新能源车险的贵与难?在汽车行业分析师曾志凌看来,这需要车企、险企及监管等多方形成合力。曾志凌说,当前不少车企存在“顾头不顾尾”,降低生产端成本却导致维修费用增加的现象。尤其是,近年来新能源汽车制造厂商造车技术在不断迭代,但过多关注生产端的成本降低,而忽略了整个汽车在使用生命周期里的成本,进而导致车主在日后使用过程中一旦出现哪怕是中小型事故,都可能导致维修成本过高的问题,甚至不得不整车报废。这种“顾头不顾尾”最终会体现在保费的上调上,保险公司上调这类车型的保费从某种程度上是可以理解的。因此,对车企来说,要加快推动生产工艺的改进,向整体降低新能源汽车的购买和使用成本的目标去努力。

曾志凌建议,在新能源车险设计上,保险公司可以进一步细化。例如,按品牌按车型,根据其技术特点对保费分门别类进行归类。这样的话,险企既能够将自己的计算模型和方法向普通消费者解释得更清楚,消费者也就能理解保费为什么要做新的调整。车企、险企要形成合力,不能让车险的难与贵变成消费者购车的后顾之忧。

| 编辑: | 阮丽 陈昱卉 |

| 责编: | 崔信淑 |

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论