万科A复牌后 宝能系资金能承受多大跌幅?

时讯

界面

2016-07-04 10:05

有三个方面的因素足可以说明万科A复牌后的走势。

一、与港股相比,万科A的股价严重高估。

停牌前万科A的股价24.43元每股,然而从2015年12月18日至今,港股的万科企业(2202.HK)跌幅28.48%。万科企业最新收盘价15.20港元/股,折合人民币12.92元/股,这个价格相对于A股的股票折价幅度接近了50%。虽然AH股价本身存在一定的估值价差,不过港股的低估值以及从去年至今的股价走势,还是对万科A的股价产生下行压力。

二、与A股的总体趋势相比,万科A难逃一劫。

下图是万科A股价与深成指的历史走势图。大部分时间里面,二者的走势是基本一致的,并不会有太大偏差。然而,从去年7月初以来,宝能系资金增持以及投资者的跟风,让万科A的股价遥遥领先于深成指走势。

然而,从去年12月18日至今,深成指跌幅接近20%,最新的收盘价位10458.43点。相对于深成指的涨跌,万科A身处高位的股价本身就有向市场均值回归的必然。万科A复牌补跌成为必然。虽然万科A有资产重组和资产注入的重要预期。

三、万科A的资产重组也就是深圳地铁的资产注入很难成为拯救万科A股票的救命稻草。

且不说前海国际注入的资产会摊薄万科A当前的股东收益,即使考虑到增发价格,15.88元,这要比停牌前的股价折价接近35%。这样的增发方案增强了对深圳地铁的吸引力,但是对当前的股价而言,的确也是个不折不扣的小灾难。

总之一句话,复牌首日,如果没有意外,万科股票跌停几乎是必然。

那么,万科A会有几个跌停?合理空间会是三个。原因其实在上面已经说明了。与大盘走势、港股股价比较,注入资产对当前收益的摊薄,都构成完全利空。按照增发价格来测算,最具备信号意义。所以,万科A股价三个跌停比较合理。由于股价涨跌幅是采用复利计算,因此跌幅是33%,正好接近增发价对停牌前价格的折扣幅度。

投资者还应该了解的是,即使万科A股价跌到15.88元价格附近,也不意味着万科A的股价未来会反弹上去。从管理层队伍的稳定性,前海国际的资产对万科A的贡献(两年以后),还包括股东之间的争夺尚未结束,短期大量套牢盘的抛售等几个角度来看万科A的股价在未来1年以内几乎没有任何机会。

如果上述情况真的发生,宝能会遭受多大的损失?这需要仔细算一笔账。很简单,宝能原来买了多少,花了多少钱,到万科A股价基本企稳的时候,中间的差价一算就很明白了。

宝能一共买了多少呢?

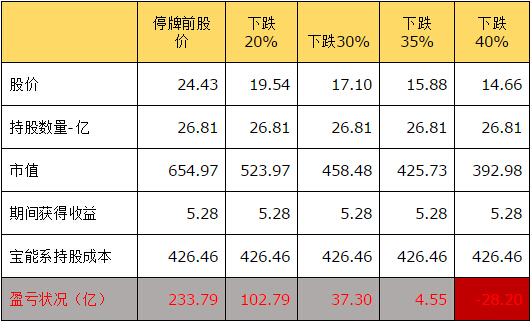

截至停牌日,宝能一共买入26.81亿股万科A股票,耗费的资金大约为426亿元,如下表。

注:平均成交价格用买入的价格区间进行简单算数平均估算

不考虑个别因素影响,总的测算,宝能买入万科A的平均成本为15.90元——这比万科A向前海国际的增发价高了两分钱。这意味着只要万科A复牌以后的跌幅不超过35%,宝能的买入股票耗费的资金本身就不会亏损。

但事实上,宝能骑虎难下。原因很简单,宝能买入的这些股票自营资金很少,大部分都是借助杠杆资金买入。所以,这个期间宝能需要支付这些杠杆资金不菲的利息费用,比如万能险,其结算利率5.05%。所以,要想算宝能资金会遭受多大的损失,还需要确定两个数据:

一,宝能系资金买入万科A股票的杠杆倍数,以此确定其这个期间的资金费用;

二,宝能系资金从万科A获得的股息收入,这个金额需要从上述费用中扣除。

虽然宝能并没有完整披露其实际的资金来源,但杠杆倍数还是可以大体推测。

宝能系资金通过三种形式买入万科A股票,分别是前海人寿的万能险资金(海利年年万能险产品),收益权互换(主要是华泰证券和银河证券)以及资管计划。

一、万能险资金

在上述26.81亿股的万科A股票中,其中前海人寿的资金来源几乎全部来自其万能险产品(主险种是海利年年),这部分资金来源是委托人资金。涉及金额105.11亿元。根据前海人寿的公告,其万能险的结算利率是5.05%(海利年年2016年6月数据)。前海人寿最晚买入的一批股票时间是去年8月27日,最早始于7月11日。前海人寿买入这些股票的时间距离复牌日按照336天大体估算(取上面两个日期距离7月4日的平均数),这笔资金需要支付的费用约为105.11亿元*5.05%*336/360=5.4亿元。

二、收益权互换资金

收益权互换这部分的资金杠杆,钜盛华并没有披露其杠杆倍数。据媒体披露,这部分资金的杠杆倍数大约在3-5倍之间,远高于融资融券,当然钜盛华买入股票耗用的资金中还有部分是融资融券(占比极低)。姑且假定钜盛华耗用的这部分资金杠杆倍数是3倍。

鉴于钜盛华耗用资金共计为223.76亿元,按照3倍杠杆测算,其借款金额约为167.82亿元。假定这部分资金的存续时间为半年。鉴于钜盛华没有披露其杠杆资金利率,参照A股市场上融资融券的利率。目前A股市场券商融资买券的利率下限为8.35%。既然收益权互换的杠杆风险大于融资融券,因此,有理由相信钜盛华所耗用资金的利率不会低于8.35%,假定就是这个数据。那么这半年时间,钜盛华需要支付的资金利息为167.82亿元*8.35%*0.5=7亿元。

三、资管计划资金

最后一部分资金是资管计划的资金。宝能系同样没有披露其所耗用资金的杠杆倍数以及资金利率。目前市场主流的资管计划的优先与劣后级的平均倍数是2,也就是两倍杠杆。这部分资金的风险也比较高。同时,这部分优先级资金对接的多数为银行理财产品。媒体披露浙商银行等银行均已经卷入宝能系资金的杠杆之中。宝能系需要就该类型资管计划支付给银行理财资金的成本在5%左右。宝能系用该类形式买入的股票金额约为97.59亿元,按照两倍杠杆测算,动用银行理财资金65.06亿元,所需要支付的利息费用为65.06*5%*0.5(按照半年估算)=1.63亿元。

也就是说,不考虑其他因素的背景下,宝能系资金,到复牌日,所耗用的需要支付的利息费用合计约为5.4亿元+7亿元+1.63亿元=14.03亿元。

四,宝能系获得的万科A分红

那么宝能系资金这个期间总共获得了多少万科A的分红呢?

根据万科A股东大会,2015年度每股分红0.72元(税前),宝能系26.81亿股,可以获得的分红金额为19.31亿元分红。

上述综合起来的结果便是,宝能系资金在万科A的停牌期间,扣除了支付的资金费用以后,还获得了额外约5.28亿元的分红收益。

事实上,考虑到宝能系资金之间错综复杂的关联关系,以资管计划为例,宝能用作劣后级的资金是否真正是自有资金外界都难以准确界定。假定这些劣后级资金也是外部举借之后所投入,这不仅是是需要支付额外的更多费用的问题,风险也是显而易见的。

再看复牌后,宝能到底会不会赔钱呢?宝能系资金共计持有的万科A26.81亿股股票,按照停牌前24.43亿元测算,合计市值为655亿元。假定四种情形来看宝能资金的盈亏状况。

由此可见,一旦万科A股票大幅下挫35%以上,宝能系资金就可能出现账面亏损。当然,机构普遍认为万科A短期下挫超过35%的概率不是很大,这意味着宝能系资金短期不至于处于账面亏损。

事实上,宝能系资金在低位大举买入为其提供了足够高的安全垫。在总共26.81亿股中,宝能系资金在15元以下买入的部分占比接近8成。这摊底了其资金成本,提高了安全边际。

不过,这并不意味着宝能系资金安全了。从上面的分析已经看到了,宝能系举牌资金绝大多数来自于杠杆资金或者万能险资金,其年化利率区间在5-8.35%之间,带息的资金约为338亿元,宝能需要为这些资金支付17-28亿元的年度利息成本。

如同上文分析的一样,万科A股票未来很长时间都会低迷不振。既然如此,除非万科继续高比例派现,否则宝能系资金很难从股票获得正收益来维持这17-28亿元的高额利息成本。

宝能可以抛售股票换取现金以满足短期需求,但是抛售引起的股价加速下跌可能导致宝能遭受更大的损失。

更何况,股价的下跌将造成宝能系追加保证金的压力。

最新消息显示,6月29日,宝能系旗下公司深圳深业物流集团有限公司正在发行一笔50亿元的交易所非公开发行公司债,即私募债,期限不超过三年。该债券分两期募集,目前只完成第一期25亿元募集。据报道,债券发行并不顺利。

暂无列表