上海个人房产税1月28日起征收?权威回应来了

时讯

上观新闻

2021-01-29 20:14:57

近日,诸如题为“官宣!上海个人房产税来了!1月28日开始执行!”的消息在社交平台广为传播。

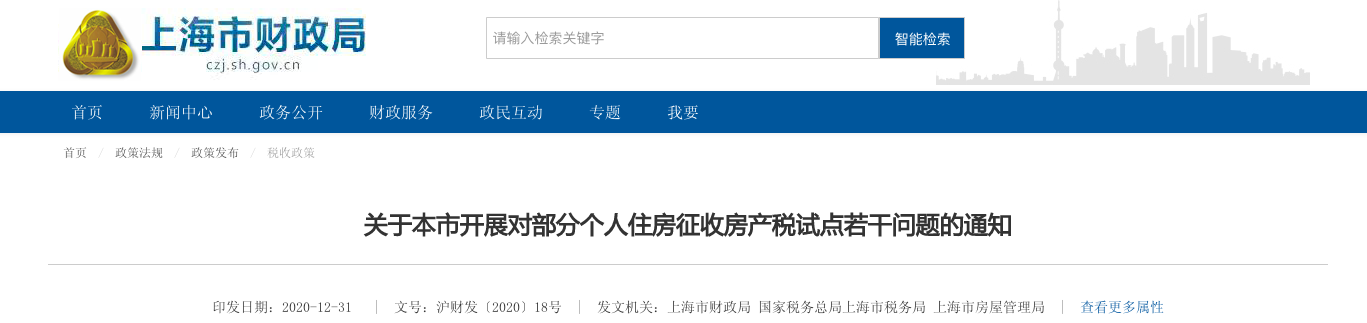

这几则消息都提及,1月11日,上海市财政局在其官方网站发布了《关于本市开展对部分个人住房征收房产税试点若干问题的通知》(沪财发〔2020〕18号)(下文简称“《通知》”),该通知自2021年1月28日起执行。

有不少网民询问:“这是针对个人的最新的税收政策吗”“是针对上海此轮房价上涨,出台的后续政策之一吗”……

记者向上海市财政局、上海市税务局求证后得知,这份最新发布的《通知》系10年前政策的延续,并没有实质性变化。

2011年1月27日,上海市出台《上海市开展对部分个人住房征收房产税试点的暂行办法》(沪府发〔2011〕3号)(简称“《暂行办法》”),决定自2011年1月28日起,向新购第二套及以上住房的上海居民家庭及新购住房的非上海居民家庭征收房产税。同时明确对上海居民家庭给予人均60平方米的免税住房面积予以扣除。

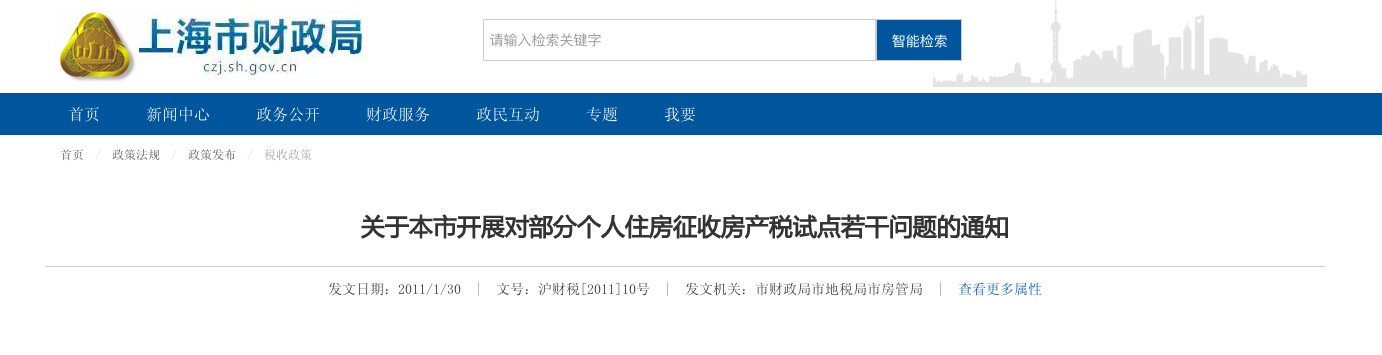

为了对个人住房征收房产税试点的若干问题进行明确,2011年1月30日,上海市财政局、上海市税务局、上海市住房保障和管理局又联合发布《关于本市开展对部分个人住房征收房产税试点若干问题的通知》(沪财税[2011]10号),这是此次引起大众关注的《通知》文件第一次印发。

2016年,经评估,上海市财政局、上海市税务局、上海市住房保障和管理局认为《关于本市开展对部分个人住房征收房产税试点若干问题的通知》(沪财税〔2011〕10号)继续有效,于当年1月18日发布《关于继续有效的通知》(沪财税〔2016〕2号),要求各部门按照执行。这是《通知》第一次延期。

5年前,政策延期只是印发“继续有效”的通知,为何今年第二次延期需要重新发文?

上海市财政局解释,根据《上海市行政规范性文件管理规定》有关有效期的规定,原《关于本市开展对部分个人住房征收房产税试点若干问题的通知》将于近日到期,经评估需继续实施。但由于税务系统机构改革,省级和省级以下国税地税机构已合并,原《通知》中“地税机关”的表述不宜继续使用。另外,上海市所有县级行政区已于2016年7月调整为市辖区,有关表述也需相应调整。因此需对原《通知》重新发文,自2021年1月28日起执行。

上海市财政局表示,重新制定的《通知》仅对其中涉及税务机关及区县的表述进行了调整,文件名称、文件主要内容,均与原《通知》一致,未发生变化。

也就是说,根据《通知》,上海市房产税试点的征收对象是指2011年1月28日起,上海市行政区域内居民家庭在本市新购且属于该居民家庭第二套及以上的住房(包括新购的二手存量住房和新建商品住房)和非本市居民家庭在本市新购的住房,统称为 “应税住房”。其中,本市居民家庭是指具有上海市常住户口的居民家庭。

应税住房应纳房产税税额的计算公式为:应纳房产税税额=新购住房应征税的面积(建筑面积)×新购住房单价×70%×税率。适用税率暂定为0.6%;但若应税住房每平方米市场交易价格低于上海市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减为0.4%。

对于人均60平方米的免税住房面积扣除问题,《通知》继续明确,本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,该居民家庭中有无住房的成年子女或其他亲属共同居住、且其常住户口在该居民家庭拥有住房内的,可并入该居民家庭按每人60平方米计算免税住房面积。

除了本市居民家庭,《暂行办法》还对部分非本市居民家庭的房产税进行了税收减免。《暂行办法》规定,符合国家和本市有关规定引进的高层次人才、重点产业紧缺急需人才,持有上海市居住证并在上海市工作生活的,其在上海市新购住房、且该住房属于家庭唯一住房的,暂免征收房产税。

此外,持有上海市居住证满3年并在上海市工作生活的购房人,其在上海市新购住房、且该住房属于家庭唯一住房的,暂免征收房产税;持有上海市居住证但不满3年的购房人,其上述住房先按《暂行办法》规定计算征收房产税,待持有上海市居住证满3年并在上海市工作生活的,其上述住房已征收的房产税,可予退还。

暂无列表

全部评论