“老年版相互宝”上线后遭质疑 支付宝这样回应

时讯

看看新闻Knews记者 张英

2019-05-10 13:10

“老年版相互宝”上线之后,质疑声不断,引发行业关注。今天,支付宝回应表示,相互宝和“老年版相互宝”都是互助计划,可以作为用户的基础保障。相互宝不能取代专业保险,如果用户有更高的保障需求,建议再为自己和家人配置专业的商业保险。

5月8日,支付宝上线了“老年版相互宝”,面向60-70岁老年群体建立新的防癌互助社群。据悉,不到1天半时间,“老年版相互宝”的成员数已经猛增至50万。

截止2018年底,我国60岁以上老年人突破2.5亿。“老年版相互宝”的火爆,凸显了老年群体的保障难题。

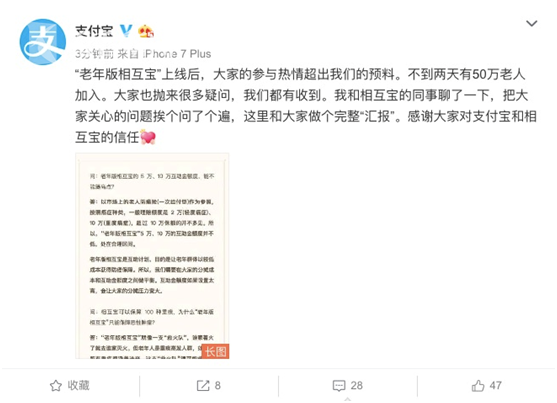

以下为支付宝回应全文:

问:老年版相互宝的5万、10万互助金额度,能不能提高点?

答:以市场上的老人防癌险(一次给付型)作为参照,按照癌症种类,一般理赔额度是2万(轻度癌症)、10万(重度癌症),超过10万保额的并不多见,所以,“老年版相互宝”5万、10万的互助金额度并不低,处在合理区间。

老年版相互宝是互助计划,目的是让老年群体以较低成本获得防癌保障。所以,我们需要在大家的分摊成本和互助金额度之间做平衡。互助金额度如果设置太高,会让大家的分摊压力变大。

问:相互宝可以保障100种重疾,为什么“老年版相互宝”只能保障恶性肿瘤?

答:“老年版相互宝”就像一支“救火队”,谁家着火了就去谁家灭火。但老年人是重疾高发人群,如果将所有重疾都涵盖进来,这支“救火队”很可能救不过来,最终解散。

之所以选择防癌互助,首先是因为癌症是老年人高发疾病,有巨大的保障需求。其次,老年群体慢性病率高(如三高),锁定对经济影响最严重的癌症,可以大幅简化《健康要求》,让更多老人符合参与条件。

问:相互宝里,帮助一个重病成员的人均分摊不会超过1毛钱,为什么“老年版相互宝”是不超过1块钱?

答:分摊金额上限越高,计划需要的最低人数就越少。1块钱的上限,可以让“老年版相互宝”只要有10.8万成员就能运营下去,老人们就能得到保障。

加入的人越多,人均分摊金额就越低。好消息是,1天半时间,已经有超50万老人加入“老年版相互宝”。这意味着,单个救助的人均分摊金额已经降到了人均2毛钱左右,并且还在持续变低。

问:“老年版相互宝”每年分摊的金额会很高吗?一年究竟需要多少钱?

答:“老年版相互宝”依旧是一人生病,大家出钱。互助金由全体成员分摊,每年的分摊总额,取决于实际发生的互助案件数量。

请大家放心,根据数据测算,虽然老年群体的发病率高于年轻人,但这样抱团取暖的模式依然能明显降低每位老人获得防癌保障的成本。

问:“老年版相互宝”只能保障大家到70岁,大家70岁之后要怎么办?

答:理想的个人保障可以包括三大部分,首先是社会保障,也就是基础医保,然后是互助保障,最上层是专业、多样化的商业保险。

相互宝是一种互助保障方式,无法解决所有群体的所有保障问题,更不能取代专业保险。我们通过需求调查、数据分析,综合自身的能力,决定先为30天-70岁的用户提供互助保障。如果大家有更高的保障要求,建议为自己再配置一些商业保险。

问:我爸妈没到60岁,能加入“老年版相互宝”吗?

答:“老年版相互宝”针对60-70岁的用户。没到60岁的父母,大家可以帮他申请加入相互宝。等爸妈满60岁时,只需简单操作就可以一键“迁移”到老年版相互宝,而且不需要重新计算等待期。这样不会产生保障空白期。

问:我爸妈也是60-70岁的,但为什么去申请系统却显示“开放中”呢?

答:为了保证长期健康运行,“老年版相互宝”在逐步开放中。请大家再耐心等待一下。

问:除了亲爹亲妈,为什么大家不能为岳父母、公公婆婆、爷爷奶奶加入相互宝或者“老年版相互宝”?

答:相互宝和老年版相互宝目前都只支持为直系亲属添加。所以,大家能为自己的爸妈、子女、配偶加入,但还不能为岳父母、公婆、爷爷奶奶加入。如果想要加入,建议还是让这些亲人的直系亲属代为加入。

问:你还有什么想说的吗?

答:相互宝和“老年版相互宝”都是互助计划,很多朋友帮自己和父母加进来,除了想获得一份保障,更多的是觉得能帮到有困难的人。

我们感谢每一份信任,也感谢大家的监督。我们不能保证每年的分摊金额是多少钱,但能保证相互宝的所有规则、救助、每分钱的使用都是公开透明的,请大家放心。

(看看新闻Knews记者:张英 编辑:傅群)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表