新房成交1500万方近6年最高 上海楼市进入“改善期”

时讯

上海中原地产研究咨询部

2016-01-05 11:49

2015年政策风向由逐步放松向全面利好转变。在“稳定住房消费”的大方针指导下,“330新政”引发楼市交易井喷。据上海中原地产研究咨询部数据显示,2015年新建商品住宅交易量1500.2万平方米,环比增加54.9%。这一交易量是2009年以来新高。

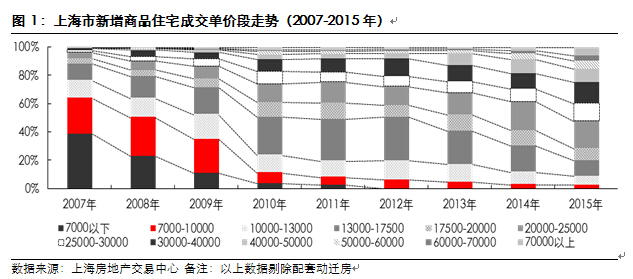

政策倾向改善需求 7万元/平以上产品增幅最大

受到一系列政策推动,改善型力量成为今年楼市交易重要组成部分。数据显示,单价5万元/平方米以上的项目成交223.0万平方米,环比增加162.3%。从区间段来看,70000元/平方米以上产品占比增加最为明显,环比提升4.4个百分点。另一个增加明显的是25000-30000元/平方米价位段占比增加4个百分点。占比下跌幅度最大的是13000-17500元/平方米区间段,占比减少7.7个百分点。

从2015年月度交易情况来看,单价70000元/平方米以上的占比从4月后走高,并且在6月后维持盘整,到了年末再迎来一波交易潮,交易占比维持在8%左右的高位。而市场交易主力20000-25000元/平方米则走出相反格局,自2月后占比一路下滑,到年末收官的时候只有17%,比最高时候的占比下降13个百分点。

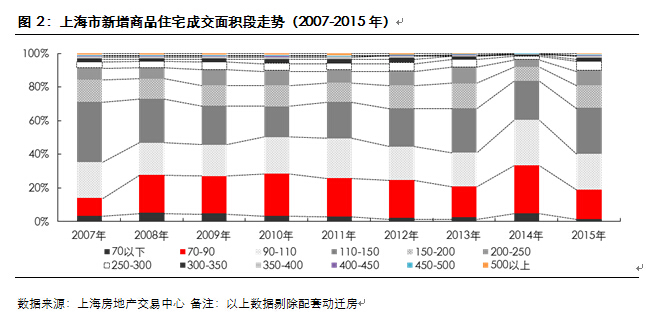

信贷宽松提升购买力 3房、4房大户型热销

由于改善力量在扩大,对户型面积产生影响。之前主要力量集中在70-90平方米区间,而2015年抬升两个档次。占比最大的为110-150平方米,占总量27.3%。这一面积段既能覆盖豪宅的2房,又能建造较为标准的3房或者4房,为改善买家提供更舒适的居住环境。随着二胎放开,小户型变得“捉襟见肘”,因此2015年70-90平方米是占比降幅最大,环比减少11个百分点。

从逐月来看,110-150平方米区间段占比全年在26-28%波动。而90-110平方米区间段有盘整下降的迹象。从年初占比维持在23%,之后开始盘整下滑,到年末下滑到19.7%。这也和政策推出的时间点相符,3.30政策鼓励改善型买家入市,加上公积金贷款额度扩大,使得原本可以买2房的预算增加到3房,在一步到位的想法下,尽可能买大一些面积的房子。

去化周期仅有7个月 外围区域涨价压力凸显

由于今年成交量能释放较大,而供应没有同步增加,所以今年一直处于去库存的节奏中。年末全市新建商品住宅(剔除配套动迁)存量面积1091.3万平方米,比2015年最高时期下降23.1%。以近6个月月均销售计算可供消化7.4个月。市场由供应过剩转变为供应不足,并且随着库存不断走低,涨价压力也逐步显现出来。

分区域来看,外围区域库存排名依旧靠前,前两年一直排名第一的嘉定,2015年库存下降到135.3万平方米,环比减少34.8万平方米。最主要的是去化周期由14个月下降到7个月。随着豪宅成交量放大,中心区域原先是“重灾区”,而今年情况有明显好转,比如静安,今年去化周期为19个月,而去年为48个月。

政策风向保持宽松 房价继续上涨5%以上

上海中原地产研究咨询部经理卢文曦表示,2015年销售情况表现良好,但房地产市场自身依然存在严峻的库存问题。2015年底中央经济工作会议强调“去库存”,进一步刺激购房需求列入未来调控任务。调控手段上,下调首付比例、减免交易环节税费等即行政策仍有潜力可挖;户籍改革导入人口寄望长期实现。上海楼市当前表现良好,客观上并不急于刺激需求,上述政策可暂作储备。这些储备,乃上海楼市维持稳健发展的有利保障。

2015年楼市情绪高张,2016年楼市部分购买力被预支。2016年在本轮利好消化完毕,下一轮政策出台之前,有可能形成阶段性交投低谷,轨迹或与2015年的持续高位有明显不同。预计2016年新房成交1080万平方米,环比减少28.0%。受到交易波动影响,2016年房价涨幅或受抑制,预计全年房价上涨5-8%。

版权声明

本报告由上海中原研究咨询部编写,所有提供的信息均通过本公司可靠的途径获得,其准确性、有关观点及预测均以此为基础推断所得,仅供读者参考。

本报告版权归上海中原研究咨询部所有。未经本公司正式书面许可与授权,任何个人和组织均不得以任何手段与形式对本报告进行发布或复制。如引用、刊发,须注明出处为“上海中原研究咨询部”,且不得对本报告进行有悖原意的删节和修改。

暂无列表