视频 | 女子投保后患癌索赔60万遭拒 法院:全额赔偿!

看现场

看看新闻Knews综合

2021-03-16 21:21

2019年3月3日,南京密女士在一家保险公司投保,买了两份保险,主保险为重大疾病险,基本保险金额为30万,保险期限到70岁;另一份则是多倍重大疾病保险,基本保险金额也是30万,保险期限为终身。在购买保险当天,合同就生效。

2019年7月,密女士在医院看病时,被诊断为肺部磨玻璃结节。一年后,密女士被诊断为肺癌。此时密女士已经交付了两年的保险费,约1.5万余元。当密女士向保险公司提出60万的理赔申请后,却遭到了拒赔。

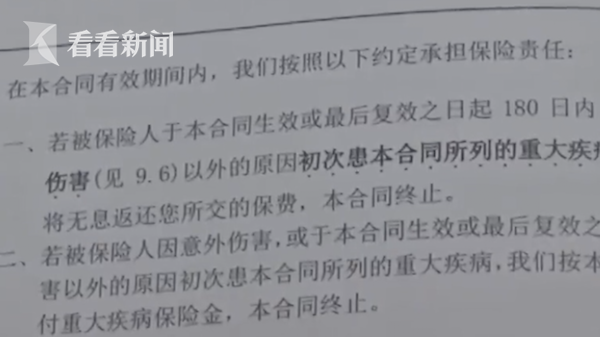

随后,密女士一纸诉状将保险公司告上了法庭。保险公司认为密女士是在180天的等待期内发病,不应当赔偿,之后退赔了密女士已经交付的保险费用。

南京玄武区人民法院金融庭庭长黄彦杰介绍,“等待期内发病免赔”可以被认为是免责条款。但如果要签订这类免责条款,保险公司首先对条款有提示义务,书面合同里的字体也要加黑加粗,足以引起投保人的注意。其次,保险公司在签订合同时要通过口头或书面形式向投保人进行释明。

经过法庭调查,在两份保险合同中,都没有对“180天等待期”这个重要的时间内容进行显著标识,且保险公司也没有提供证据证明他们在销售保险合时提醒了消费者。因此法院认为这个180天等待期不发生法律效力。

黄彦杰表示,一般认为的“发病”,应当是指确诊后。而投保人密女士在所谓的等待期内被诊断出肺部磨玻璃结节,保险公司没有举证磨玻璃结节就是肺癌的病症,所以说不能认定密女士是在等待期内发病。

近日,法院综合做出了一审判决,判决保险公司全额赔偿,扣除已经退还的保险费,保险公司最终需要向密女士赔偿584934元。

(素材来源:《南京零距离》 编辑:王珏)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

相关推荐

更多精彩内容

暂无列表