记者实测Apple Pay 优势劣势大比较

时讯

看看新闻Knews综合

2016-02-18 17:27:38

先看动图,让我们一起来读一下秒:1~2~3。结束!

当手机贴到pos机上的时候,屏幕自动被点亮,同时进行指纹验证,支付完成。

(当然,这是在apple pay所绑定的银行卡支持闪付小额免密码的情况下,否则还需输入密码)

跟微信和支付宝的“解锁屏幕→打开应用程序→扫二维码→输入密码”总共要花上30秒钟左右的时间相比,Apple Pay的这效率不知道高到哪里去了。

更别提Apple Pay根本不需要联网就可以完成支付。这主要是由于Apple Pay的线下支付是基于NFC功能——大家可以按照门禁卡或公交卡的概念来理解NFC,“滴——”地一下就支付掉了。

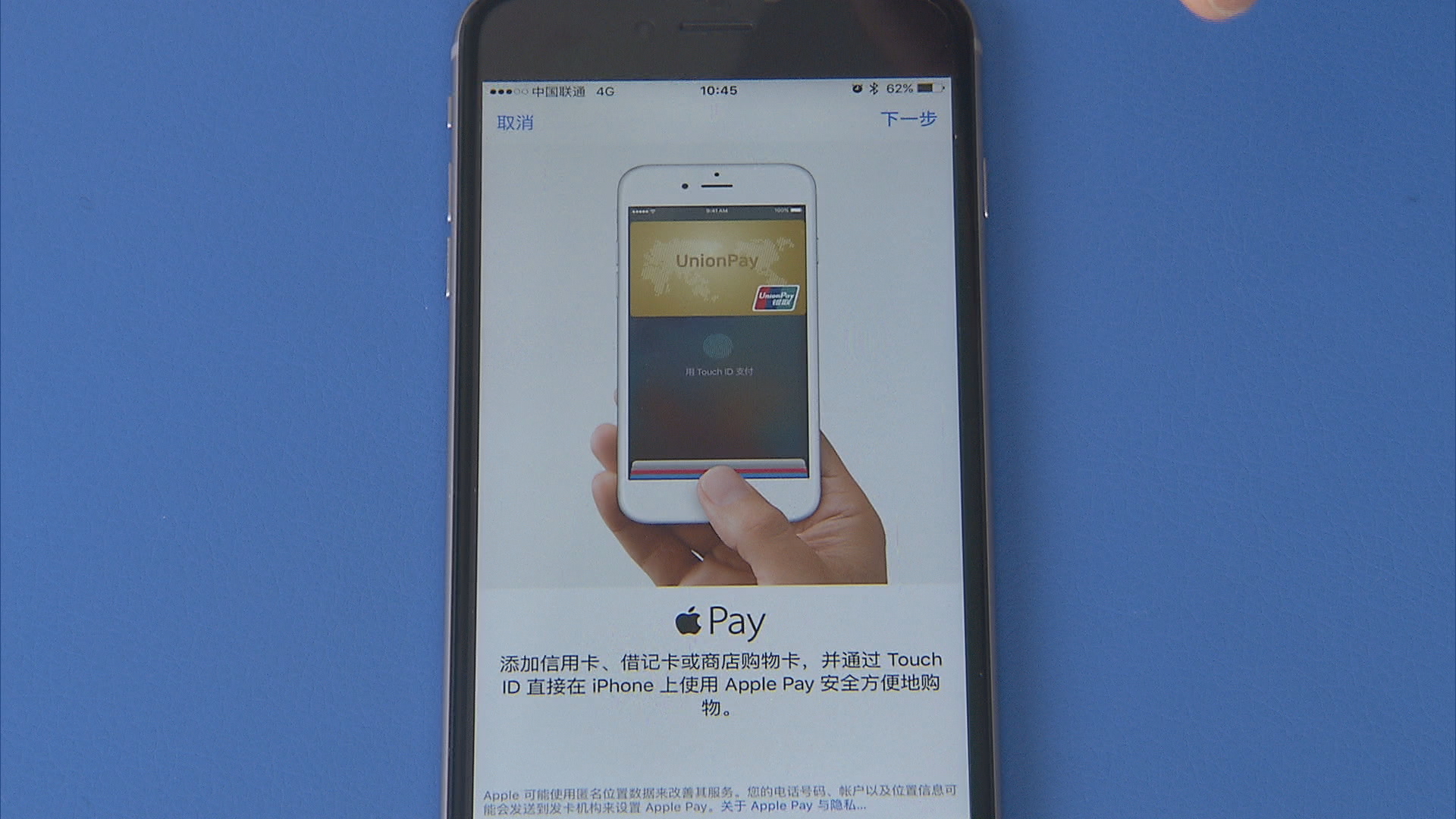

当然,首先你得先绑定一张银行卡。

在至少升级到iOS 9.2版的iPhone或iPad上打开系统自带的”Wallet”应用,随后点右上角的⊕符号,进入绑卡程序。

用摄像头拍摄卡就能识别,如果卡片磨损了识别不出,可手动输入。之后银行会发短信确认码,确认之后即可完成。

现阶段支持的型号有:iPhone 6, iPhone 6 Plus , iPhone 6s , iPhone 6s Plus; iPad Air 2, iPad mini 3, iPad mini 4, iPad Pro和Apple Watch。

带大家入完这个新坑以后,最后来给大家好好讲讲这Apple Pay和微信支付宝到底区别在哪里。

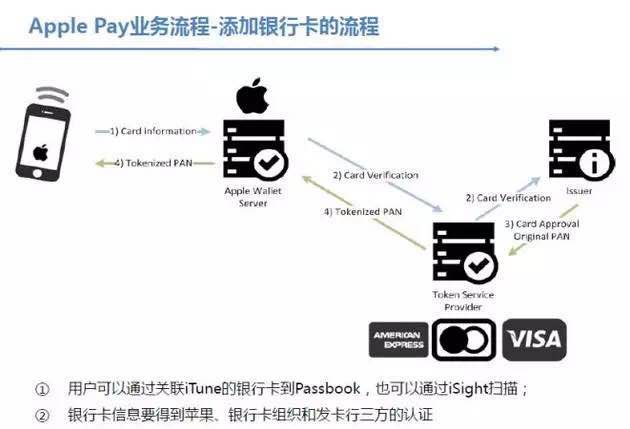

首先,Apple Pay根本就不是一个第三方支付平台——你并不能往Apple Pay里充值。说的直白一点,其实它就是一个虚拟卡包,它的功能就是把实体的银行卡虚拟到你的手机里。

Apple Pay的优势

在采访过程中,小编发现,除了快捷的用户体验,很多银行和商家非常看好Apple Pay在安全性上的潜力。

因为所有绑定的卡片信息都不会被储存在iPhone里,取而代之的是一个可变的token code,并且每次买东西发给银行的动态安全码也不一样,而一切的钥匙就是手机上的Touch ID指纹装置。

而微信和支付宝由于安全性相对较弱,其实现在主要还是被用于小额支付为主。而Apple Pay的安全性已经被银行业的业内人士广泛认可,一家银行的高层就表示非常看好Apple Pay将来在大额支付上的潜力。

Apple Pay的劣势

小编认为,Apple Pay如今要面对第一个难以逆转的劣势就是用户基数。按照苹果官方公布的数据,自iPhone 6以后的4款机型在中国的总销量约为1.3亿,即使所有这些iPhone用户都使用Apple Pay,总的用户基数也难以与微信和支付宝相匹敌。更何况比起微信和支付宝的捷足先登,Apple Pay登陆中国确实有点晚了。Apple Pay到底能否制作出属于它的一份新蛋糕呢?让我们拭目以待。

另外,安卓控们也不要太失望,Apple Pay来了,一个换汤不换药的Android Pay也是早晚的事。

(看看新闻网记者:杨城、陈弋)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论