潘英丽:加息落地,美国经济或另存隐忧

时讯

看看新闻Knews记者 贺璟岚

2016-12-16 17:56

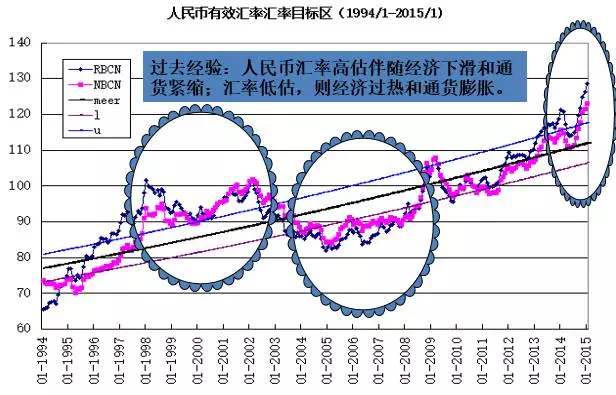

我这里谈一个我们关于人民币汇率的研究成果。未来汇率怎么看,这个可能在座的各位是非常有兴趣的。我跟华东师范大学的吴信如教授,前几年开始做一个有效汇率管理的研究。他在10年前拿到国家的一个课题,做这个研究已经有近10年了。我们这个研究想告诉大家,目前人民币贬值有它基本面的原因。我们可以看到,像林曙说的那样,人民币出现了过度升值。过去十年人民币的实际有效汇率升值了56%,对美元是升了百分之三十几,反正人民币出现过度升值后,自然要回调。

所以我们的研究成果叫“人民币有效汇率动态目标区管理”。这张图的中轨是根据人均收入增长的国际比较形成的。上下两条线是正负百分之五构成的了个目标区间。我们可以看到,实际上从2014年开始,这个人民币名义和实际有效汇率都已突破上轨,人民币币值出现高估,它有一个回归中轨的客观要求。中轨可以看成是基本面决定的相对平衡的长期水平。所以短期内贬值可以成立,我们不需要太多的讨论。后面会贬到什么地方?这是大家比较关心的问题。

按照这个有效汇率动态目标区图来看,也就是有效汇率贬中轨线大概还有多少空间?然后我们把它折算成美元,这样大家好理解一些。人民币兑美元的具体水平还要看美元的走势有多强劲。我们可以算出美元指数走到100点,有效汇率中轨的人民币兑美元汇价应该是在6.97左右。实际上就是说,我们人民币到前一段突破6.9,本身是合乎情理的。如果美元指数上或到105,人民币对美元的汇价可能在7.13左右。如果美元升到110,有效汇率达到中轨的人民币美元汇率是7.3左右。下轨我们就不说它了,那属于市场非理性引起的超调。

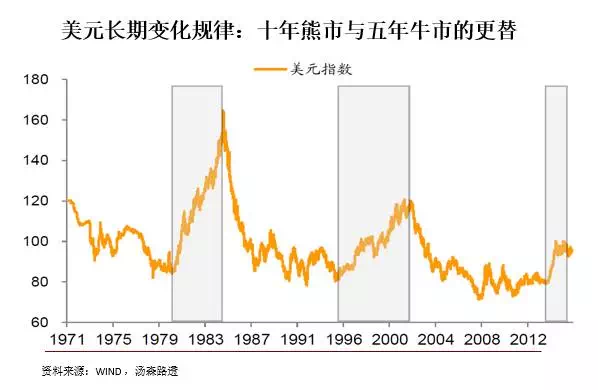

关键我们要看美元。其实美元后面怎么走还是很重要的。其实我同意丁剑平教授的观点,美元这一阵儿走得是非常强劲的。我原来的判断是美元走到100点也就差不多了。为什么?我们可以看上世纪70年代以来美元与黄金脱钩后的三个高点。花旗集团2010年有一个关于美元长期趋势的报告。他们的结论就是美元与黄金脱钩以后的变化规律就是十年熊市和五年牛市的更替。美元“9•11”之后进入十年熊市,这个熊市大概到2011年、2012年的时候结束。实际上是2013年开始慢慢往上走,所以美元五年牛市,按照花旗的说法,明年差不多就到了,这是一个说法。

这个图上深褐色的是美元指数,黄色人是美国GDP在全球的占比。很多跨国投行对这一轮美元升势会走到什么地方有各种各样的预测,有的说110,有的说120,甚至有人说会涨到140点。我觉得最后这个说法很难成立,甚至是绝对不可能的。

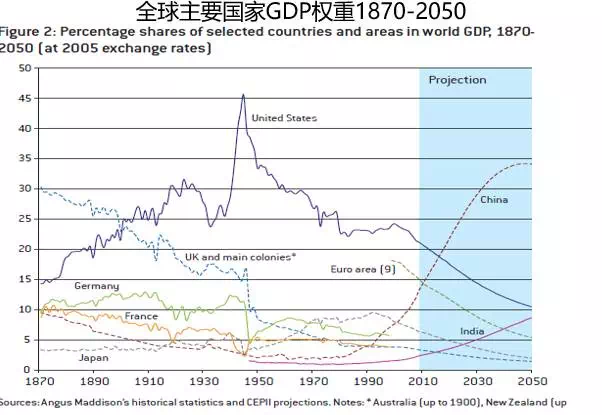

大家可以看一下,在本世纪初的时候,美元指数最高在120点左右,但是美国GDP的全球占比达到32%,现在你看美元的GDP比例在22%-24%之间。这个图是用市场汇率计算GDP的,而世界各国的GDP占比都是用美元汇率折算的。因此当美元升值时,会低估各国GDP占比,高估美国GDP占比。图上美国GDP曲线实际上夸大了美国GDP占比的波动。也就是说它本世纪初没有这么高,它现在最低点也不应该这么低。那你去想,当时美国GDP占32%,在克林顿第二任期内美国正处在高增长、高就业、高劳动生产率和低通货膨胀率的三高一低的新经济时期,当时美元指数是120。那么美国GDP全球占比已经降低到25%以下时,美元指数怎么可能走到140点呢?

另外给大家看一个欧盟和法国的两个智库2011年发表的合作研究报告。这个报告有一个到2050年的全球经济格局的预测。蓝颜色给出未来40年的预测。2050年的时候,中国的GDP可达到全球的1/3,接近34%。美国是11%-12%,欧盟都到下面去了,所以这是一个长期大趋势,“人无贬基”从长期来看,是完全能够成立的。

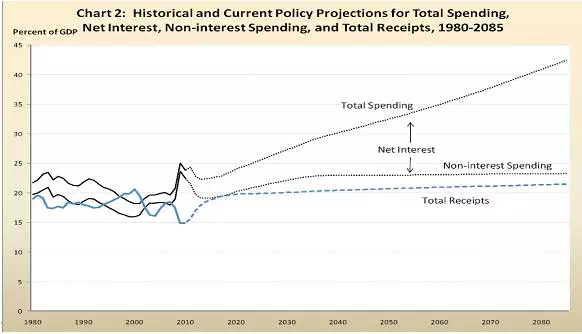

再给大家看个图,这个图美国财政部2010年发布的美国未来财政状况的预测报告。它对未来70年做了长期预测。这个预测完全支持丁剑平刚在的观点。2010年,美国的财政赤字是占GDP10%,其中5%为经营性收支赤字,另外5%为利息支付。其中到2017-2018年时美国的财政状况是最好的,底下财政收入与经常性支出线粘在一起了,也即正常的财政收支达到平衡,但是仍然有5个百分点由利息支付构成的赤字。就是2017-2018年财政状况最好的时候,仍有5%的财政赤字。再往后,它的经营性财政收支又出现赤字,并且不断放大。特别是利息支付出现不可逆转的加速增长态势。所以从美国财政角度看,再结合花旗的长期判断,我个人认为2018年,美元将进入“十年贬值期”。

我来的路上又看到一篇微信文章,是《华尔街见闻》中文网站上一条新闻,说了美国股市的席勒市盈率。席勒是研究行为金融的诺贝尔经济学奖得主。他设计了一个股票市场市盈率,用十年期的收入考虑经济周期变化的影响。美国目前这个席勒市盈率已达经达到了27.9倍,超过了2007年的高点,达到了1929年美国股市崩溃时的高点,但是还没有达到本世纪初IT泡沫破灭前的高度。文章认为,现在要介入美国股市的话,后面亏钱的概率会更高。

另外大家知道,当利率上升时,债市通常会是熊市。所以无论债市还是股市,美国金融市场其实都有很大风险了。所以从这个角度来讲,人民币短期内有贬值压力,特别是人们的非理性冲动,造成的市场多重均衡,或者风险偏好和市场预期的变化是非常大的。从基本面来看,人民币虽有贬值要求,但空间已经不大。从中长期来看,“人无贬基”是完全能够成立的。现在需要政府做的什么。我们在等待供给侧改革落地,包括全面减税,包括结构性调整,包括保护私有产权,保护中小投资者和债权人利益的健全法制,经济可以从根本上改善实业投资环境,让企业活下去,并得到持续发展的经济政策。

另外,我觉得还有一个政策需要政府下决心推进。接下来政府应该大规模发行国债,用于农民工市民化、用于僵尸企业破产中的员工安排置与再培训等公共产品和公共服务供给,消除经济转型的瓶颈。另一方面也可缓解国内资产荒,让人们有安全资产可以投资。我们有存款,钱都没地方投,你为什么不发一点国债?政府可以发永续债,让老百姓养老的钱去投资。不是很好吗?增加一点好资产,这也是必要的。我在《激辩去杠杆》人论文集中提出,去杠杆需要财政精准发力,货币定向宽松,央行可以购买国债的方式投放货币。

本文根据上海交通大学安泰经管学院教授、现代金融研究中心主任潘英丽在鸿儒论道第97期上的演讲整理。

(实习编辑:祝闻豪)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表