视频 | “隔离一天赔200” 隔离险是真保障还是智商税?

新闻放大镜

看看新闻Knews综合

2022-01-26 14:32:41

“隔离1天能领200元,让保险公司给你发工资”、“人在家中坐,钱从天上来,59元管一年”。近日,各大保险公司频频推出“隔离险”,看上去充满诱惑力的宣传广告遍布社交平台,引发广泛关注。

一些保险公司宣称,投保人只要交上几元、几十元保费,一旦在保险期内因新冠疫情被隔离,最高就可享受数百元乃至上千元的津贴补助。记者调查发现,多数隔离险产品存在着共性:一是保费较低,不少产品一个月的保费只有8.8元、9.9元;二是投保便捷,多数产品为线上自助下单,有的产品还与航空公司、旅游公司等平台合作,消费者在购买机票时勾选下单即可生成保单;三是理赔回报看上去很诱人,赔付金额高达每天100元至3000元不等。

看上去,“隔离险”对部分消费群体确实具有一定吸引力。数据显示,去年第四季度以来,“隔离险”投保件数增速很快,某代销平台月均投保件数甚至超过6万件。不过,不少消费者投保之后却发现,理赔难度远超想象。仅仅在黑猫投诉平台上,记者就发现有1500多条隔离险的相关投诉,投诉内容包括:强制购买、理赔证明材料苛刻无法提供、被隔离却没有理赔、退保手续费高昂、理赔金额远远低于宣传所述等等。

为什么会出现这种投保容易、理赔难的情况?

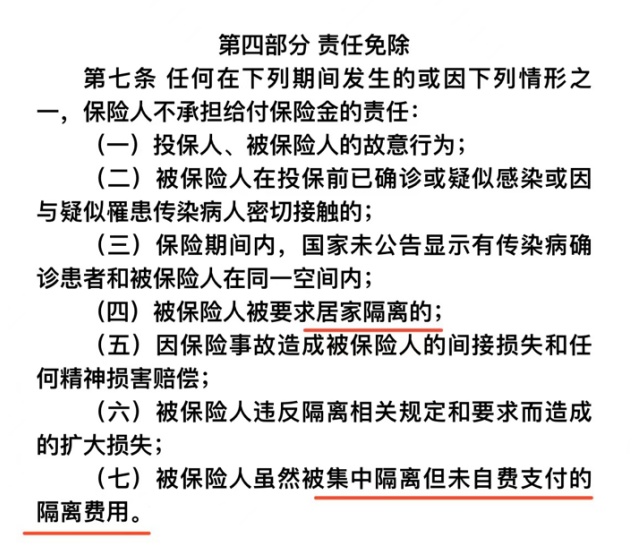

事实上,“隔离险”的本质是一种扩展型的商业保险。由于银保监会要求保险公司不得开发新冠肺炎单一责任产品,于是,不少保险公司顺应市场变化及客户需求,对因疫情防控而被强制隔离的客户以津贴形式进行经济补偿。但是记者仔细阅读多家公司的产品投保细则后发现,隔离险产品的赔付范围其实非常有限,免赔条款也相对较多,大多数产品都没有将居家隔离、非自费隔离、从中高风险地区回家隔离、次密接、全域管控等情况列入理赔范围。

由于“隔离险”在销售和理赔中存在诸多模糊、易混淆的地带,甚至有保险公司干脆将其当成营销噱头,以“躺着赚钱、薅羊毛”等字眼吸引投保者,借着疫情搞营销、给消费者挖坑添堵。此外,一些机票、火车票预订平台,也将“隔离险”和各种意外险放在一起进行捆绑销售。有的消费者误以为这是意外险的一部分而掏腰包,还有的消费者因为要购买其他产品而被迫购买“隔离险”。

上海财经大学金融保险研究所所长粟芳认为,保险公司为了控制理赔风险将产品免责条款细化、缩小理赔范围、增加理赔限制条件,固然有其合理性,但是一味地放大自身利益,在营销时夸大其词甚至设置套路,会导致保险产品名不副实,并侵害到消费者的合法权益。此外,由于隔离险产品多为线上自助购买,没有专门的客服人员可以随时一对一解读,很容易导致消费者盲目下单。因此,保险公司应当在“隔离险”投保渠道中把保障内容清楚展出,尤其是与保险合同相关的重要说明、条款协议等信息,不要采取折叠或点击进入才能看到的形式,而应当在醒目位置进行提示,方便用户查阅。

粟芳同时指出,不少消费者在宣传广告的吸引下,没有完全理解保险合同的细则就直接买入,等到要理赔时才发现自身情况并没有达到理赔标准,也是导致“隔离险”理赔困难的原因。因此,消费者在下单之前务必要看清楚条款和细则。此外,消费者薅羊毛也当理性,应当认识到,保险产品的定价基于风险的发生概率,正所谓一分钱一分货,认为只要付出几元几十元保费就可以坐享数百元甚至上千元的理赔,这种想法其实是不切实际的。

粟芳表示,“隔离险”的走红和随之而来的大量投诉,对于监管提出了新的要求。目前“隔离险”作为一种扩展型的商业保险,在产品定义、理赔条件等各方面都没有专门的监管细则,具有一定的模糊性和混淆性,需要监管部门的进一步明确、规范和引导,加强其保障性。只有监管进一步落实,才有可能减少保险公司的噱头营销、套路营销,真正保护消费者的合法权益。

(看看新闻Knews编辑:金梅 张蕴昆 阮丽)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表

全部评论