上海消保委公布“不靠谱银行表” 不谈“风险”的理财都是“耍流氓”

时讯

看看新闻Knews记者 黄思宇

2017-02-23 15:33:42

银行发行的各类理财产品,目前仍是消费者最为信赖的投资方向。消费者最为看中的无外乎“低风险”“高收益”。

当下,一类将收益与汇率、债券、基金、指数等国际、国内金融市场各类参数挂钩的“结构性理财产品”日渐走俏。

有不少这类产品宣称的投资收益率高达17%、18%,甚至超过20%,而风险又被告知很低,这“美”得几乎没有风险的“结构性理财产品”究竟有没有猫腻?

上海市消保委联手上海师范大学商学院召开关于结构性理财产品的发布会

今天(2月23日),上海市消保委联手上海师范大学商学院,发布了一份“上海市场商业银行结构性理财产品研究报告”,公布为期一年调查后形成的成果,研究样本包括了17家银行2016年上半年到期的627只产品,囊括股票、股指、黄金、汇率、基金、利率、期货、石油这8种挂钩标的。

投资者相信“结构性理财产品”风险低

报告显示,2016年,一项针对2011名老人的调查表明,约11.3%的老人购买过理财产品,其中有22.8%会买银行推荐的结构化理财产品,76.9%认为其风险较低。

“风险低”的印象从何而来?一项来自银行内部评级的结果或许可以说明问题。在对“上海市场商业银行结构性理财产品现状”的调查结果表明,在银行的内部评级中,约35%产品银行内部评为风险最低的一级,近60%为风险较低的二级,与消费者的感知相契合。

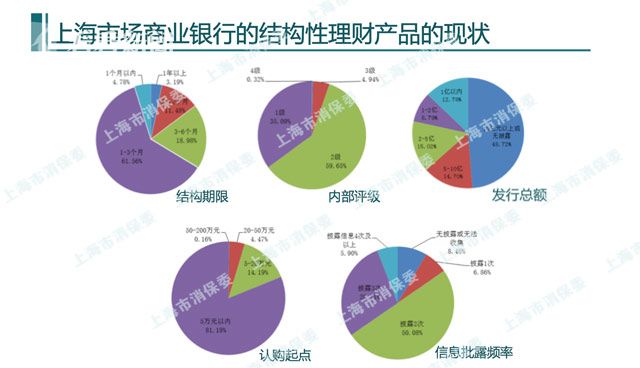

上海市场商业银行的结构性理财产品的现状

同时,目前市场上的结构性理财产品呈现出“周期短”、“起点低”的形态。“结构期限”以1至3个月的投资期限为主,5万元以内的“认购起点”则占到80%以上。

不谈“风险”的“结构性理财产品”无从“高收益”

报告指出,在这类产品中,“风险”二字在不同的人群中存在着不同的认知程度。在投资理财中,“风险”一词其实并非指仅指损失,而与“达成收益”的概率相挂钩。倘若一款结构性理财产品给出的预期收益很高,但其达成的概率低到微乎其微,那么对消费者而言,这款产品只是一个看上去很美的“饼”,看得到,但吃不到。

一款结构性理财产品,一般会给出一个预期收益率区间,其“最高值”通常就是诱惑力十足的“卖点”。如,华侨银行“股添利2015年第17期股票挂钩产品”,预期最高收益率为18%,预期最低收益率则为0;江苏银行“聚宝财富专享4号(结构性)1609期”,预期最高收益率为18.5%,预期最低收益率则为1.5%;光大银行“‘多利宝’5月第1期挂钩黄金产品”,预期最高收益率为17.25%,预期最低收益率则为2.25%。

多款结构性理财产品的收益区间较大

消费者通常一眼被这类产品的“预期最高收益率”吸引,从而认购该产品,但调查显示,最终这几款产品,实现的却是“预期最低收益率”,分别仅有0、1.5%和2.25%。实际上,在众多样本中,类似产品都呈现出收益结果偏低的结果。

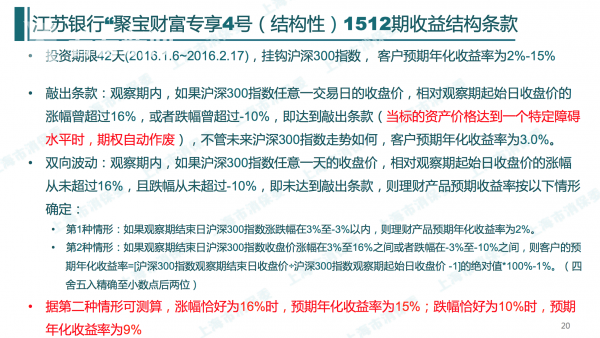

报告指出,这类结构性理财产品设计的复杂性是造成前后收益“落差巨大”的原因。如江苏银行的一款“聚宝财富专享4号(结构性)1512期”,给出了具体的收益结构条款,然而,达到最高收益率的条件非常严苛,概率极小,绝大多数情况下都将以2%-3%的收益收场。“这种产品结构复杂,普通消费者难以理解,往往看重并记住的,都是最高收益率。”市消保委副秘书长唐健盛说,事实上,普通消费者往往很难看懂复杂条款背后的风险。

江苏银行一款结构性理财产品的收益结构条款

研究报告同时发布了一份“不靠谱银行表”,对多家银行的多款结构性理财产品作出综合评价,很多产品体现出同一特性——预期收益高,但最终实现高收益的概率却十分低。预期最高收益率实现程度由低到高的排名为:恒生银行、江苏银行、华侨银行、光大银行、华夏银行、平安银行、星展银行、广发银行、交通银行、招商银行、永亨银行、农业银行、兴业银行、南洋商业银行、渤海银行。

“不靠谱银行表”

专家提出,此类产品还存在投资管理过程不透明,不公布交易对手信息,衍生品投资资金来源不明确,产品费用信息披露不充分等问题。

上师大商学院院长茆训诚表示,不少银行心存侥幸,让信息“主动不对称”,想从中获取更多利益,“银行能否成为金融市场有效性的主导者,取决于信息是否对称,交易行为是否公正,游戏规则是否能让各方达成共识。”同时,他提出建议,银行应加大力度培养理财产品设计师,设计产品时应开展压力测试,尽可能做到风险信息公正、公开。

(看看新闻Knews记者:黄思宇 编辑:陈佳雯)

版权声明:本文系看看新闻Knews独家稿件,未经授权,不得转载

暂无列表